04 生前贈与

04-01 110万円まで贈与税が非課税

(1)年間110万円まで非課税

通常の贈与は、その年の1月1日から12月31日までの1年間にもらった財産の合計額が110万円の基礎控除額を超えた場合に、財産をもらった人に対して贈与税がかかります。

基礎控除額110万円までは贈与税がかからないことを利用して、生前贈与で相続財産を減らすことができます。毎年110万円までの贈与が非課税で受けられる暦年贈与は、生前贈与を考える際、いちばん基本となる方法です。

基礎控除額110万円までは贈与税がかからないことを利用して、生前贈与で相続財産を減らすことができます。毎年110万円までの贈与が非課税で受けられる暦年贈与は、生前贈与を考える際、いちばん基本となる方法です。

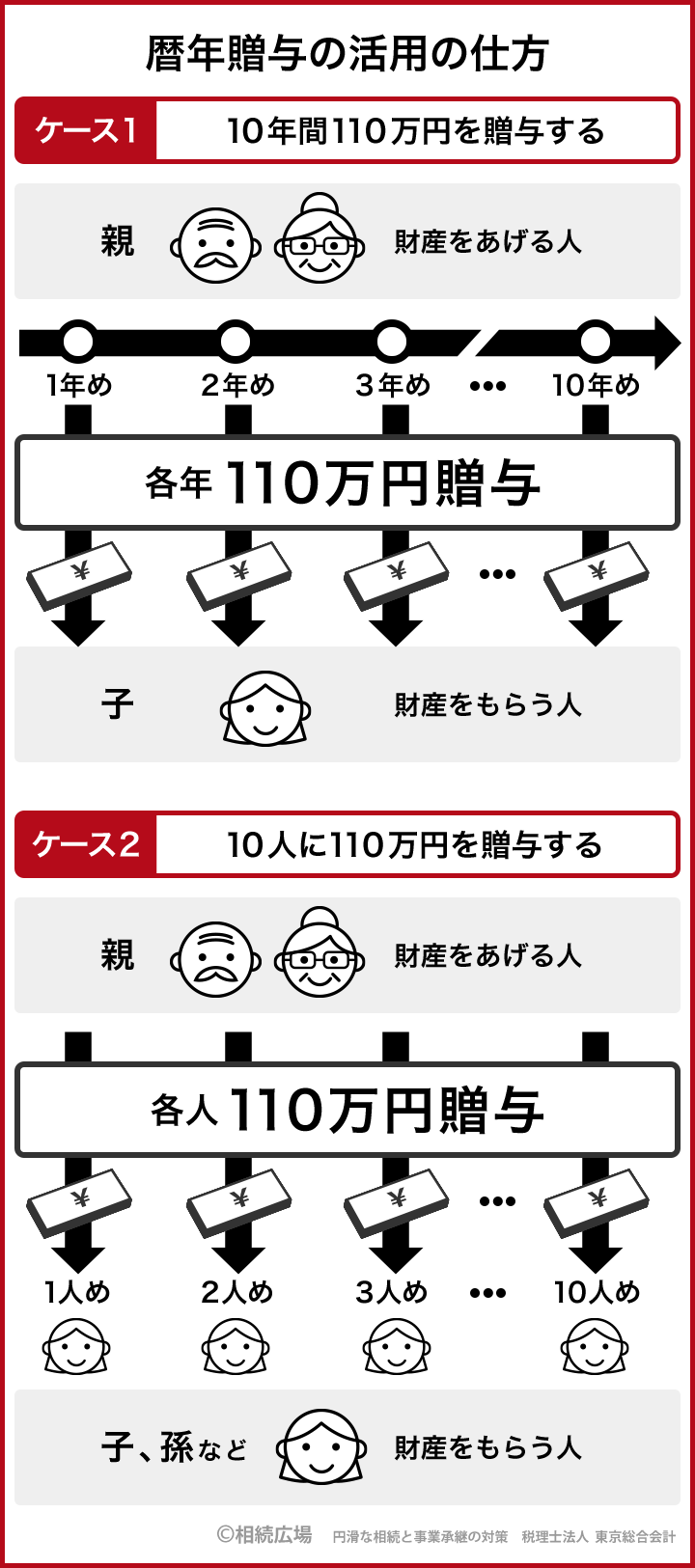

(2)複数の人に長期贈与

暦年贈与は、一度に多額の贈与をすることはできませんが、何度でも使えるし、複数の人にも使えます。

たとえば、110万円の贈与を10年続ければ、1100万円の財産が移転できますし、子どもや孫など10人に贈与すれば、1年で1100万円の財産が移転できます。

暦年贈与は、法定相続人以外の孫や子どもの配偶者など幅広い対象者に使えますし、贈与された資金の使い道も限定されていません。

贈与者(財産をあげた人)が亡くなったときには、相続開始前3年以内に受けた贈与の分は、相続財産に加算しなければなりません。ただし、法定相続人でない相手に贈与した場合は、相続開始前3年以内の贈与であっても相続財産には加算されないことになっています。

暦年贈与で財産を移す場合は、ある程度の時間がかかるため、相続対策として活用するなら早めにはじめましょう。

たとえば、110万円の贈与を10年続ければ、1100万円の財産が移転できますし、子どもや孫など10人に贈与すれば、1年で1100万円の財産が移転できます。

暦年贈与は、法定相続人以外の孫や子どもの配偶者など幅広い対象者に使えますし、贈与された資金の使い道も限定されていません。

贈与者(財産をあげた人)が亡くなったときには、相続開始前3年以内に受けた贈与の分は、相続財産に加算しなければなりません。ただし、法定相続人でない相手に贈与した場合は、相続開始前3年以内の贈与であっても相続財産には加算されないことになっています。

暦年贈与で財産を移す場合は、ある程度の時間がかかるため、相続対策として活用するなら早めにはじめましょう。

(3)直系尊族の贈与税率

2015年の税制改正で、贈与税には2つの税率が適用されることになりました。まず、祖父母や父母から20歳以上の子や孫へ贈与する場合の贈与税の計算には、「特例贈与財産用」の贈与税率を使います。

それ以外の兄弟間の贈与、夫婦間の贈与、親から子への贈与であっても子が20歳未満の場合などは、「一般贈与財産用」の贈与税率を使います。

一般贈与より特例贈与の税率のほうがやや低く設定されています。基礎控除の110万円を超える贈与を行う場合に、特例贈与のほうが若干優遇されることになりました。

それ以外の兄弟間の贈与、夫婦間の贈与、親から子への贈与であっても子が20歳未満の場合などは、「一般贈与財産用」の贈与税率を使います。

一般贈与より特例贈与の税率のほうがやや低く設定されています。基礎控除の110万円を超える贈与を行う場合に、特例贈与のほうが若干優遇されることになりました。

(4)定期贈与にしない

贈与税の課税価格が110万円を超える場合は、贈与税の申告が必要になります。贈与税の申告期間は、贈与を受けた年の翌年の2月1日から3月15日までの間。

贈与税がゼロの場合は申告しなくても大丈夫ですが、確実に贈与したことを証明できるものを用意しておきましょう。

暦年贈与では、「定期贈与」や「名義預金」とみなされると贈与税がかかる場合があります。

「定期贈与」とは、最初から大きな金額を贈与する予定で、分割払いで贈与しているとみなされることです。毎年、同じ時期に同じ金額を贈与していると、定期贈与とみなされて、2年目以降の贈与額に対して贈与税がかかることがあります。

複数年に渡って贈与する場合は、毎年贈与のたびにあげる人ともらう人が合意して、贈与契約書をつくっておくと安心です。

贈与契約書をつくらない場合は、①毎年贈与する金額や時期を変える、②毎年贈与しない、③110万円を少し超える金額の贈与を行い、贈与税を納めて記録を残す、などの方法で定期贈与ではないことを示しましょう。

111万円を贈与すると、贈与税は1000円、120万円を贈与すると、贈与税は1万円となります(特例贈与も一般贈与も同じ)。

贈与税がゼロの場合は申告しなくても大丈夫ですが、確実に贈与したことを証明できるものを用意しておきましょう。

暦年贈与では、「定期贈与」や「名義預金」とみなされると贈与税がかかる場合があります。

「定期贈与」とは、最初から大きな金額を贈与する予定で、分割払いで贈与しているとみなされることです。毎年、同じ時期に同じ金額を贈与していると、定期贈与とみなされて、2年目以降の贈与額に対して贈与税がかかることがあります。

複数年に渡って贈与する場合は、毎年贈与のたびにあげる人ともらう人が合意して、贈与契約書をつくっておくと安心です。

贈与契約書をつくらない場合は、①毎年贈与する金額や時期を変える、②毎年贈与しない、③110万円を少し超える金額の贈与を行い、贈与税を納めて記録を残す、などの方法で定期贈与ではないことを示しましょう。

111万円を贈与すると、贈与税は1000円、120万円を贈与すると、贈与税は1万円となります(特例贈与も一般贈与も同じ)。

(5)名義預金に要注意

財産をあげる人が妻や子ども名義の口座をつくり、そこに贈与したお金を移しておくだけだと、「名義預金」とみなされて贈与税がかかる場合があります。

もらった人が贈与を受けた事実を知らなかったり、あげた人がもらった人の口座の通帳や印鑑を持っている場合は、贈与したことになりません。必ず贈与についての合意をし、もらった人が通帳や印鑑を自由に使える状態にしておきましょう。

「名義預金」とみなされた財産は、財産をあげた人が亡くなると、相続財産に戻して計算され、相続税の課税対象となります。

もらった人が贈与を受けた事実を知らなかったり、あげた人がもらった人の口座の通帳や印鑑を持っている場合は、贈与したことになりません。必ず贈与についての合意をし、もらった人が通帳や印鑑を自由に使える状態にしておきましょう。

「名義預金」とみなされた財産は、財産をあげた人が亡くなると、相続財産に戻して計算され、相続税の課税対象となります。

図解:04-01