05 生命保険

05-04 生命保険料の贈与

(1)生命保険料を贈与する

死亡保障の生命保険を相続対策に利用する場合、親が契約者・被保険者、子が死亡保険金受取人の保険に加入して、相続が起こったら、子は受け取った保険金を相続税の納税資金や代償分割などに充てるといった方法が考えられます。

ただし、死亡保障の保険は加入するときに被保険者の健康状態に関する「告知」が必要で、親の健康状態によっては生命保険に加入できないこともあります。

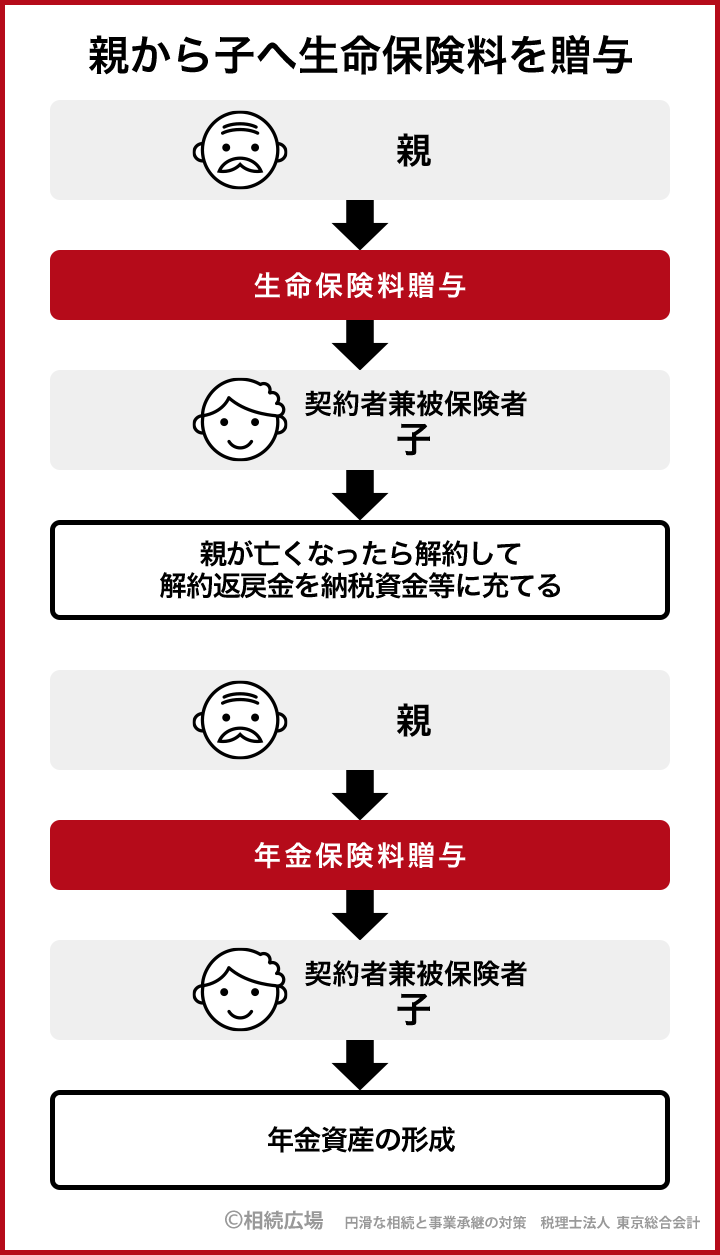

そのようなときは、子が生命保険に加入して、親が子に保険料を贈与するという方法があります。保険料の贈与は、親の相続財産を減らし、相続税の負担を軽減することにもつながります。

例えば、契約者と被保険者が子、死亡保険受取人が子の配偶者の終身保険に加入し、保険料を親が子に贈与します。親が亡くなったら、子はこの保険を解約し、解約返戻金を納税資金などに充てます。

生前贈与で相続税を節税するのが目的であれば、子だけでなく、孫へ保険料を贈与することも考えられます。契約者・被保険者が孫、保険金受取人が子で、親が保険料を贈与するという形です。

終身保険ではなく、個人年金保険を使って、子や孫の資産形成につなげることもできます。契約者・被保険者・年金受取人が子、死亡保険金受取人が子の配偶者などのパターンです。

贈与税には年間110万円の基礎控除(非課税枠)があります。そこで、贈与税がかからないよう毎年110万円贈与すると、10年間で1100万円を贈与できることになります。これを複数の子や孫に対して行えば、相続財産を減らす効果が高まります。

ただし、死亡保障の保険は加入するときに被保険者の健康状態に関する「告知」が必要で、親の健康状態によっては生命保険に加入できないこともあります。

そのようなときは、子が生命保険に加入して、親が子に保険料を贈与するという方法があります。保険料の贈与は、親の相続財産を減らし、相続税の負担を軽減することにもつながります。

例えば、契約者と被保険者が子、死亡保険受取人が子の配偶者の終身保険に加入し、保険料を親が子に贈与します。親が亡くなったら、子はこの保険を解約し、解約返戻金を納税資金などに充てます。

生前贈与で相続税を節税するのが目的であれば、子だけでなく、孫へ保険料を贈与することも考えられます。契約者・被保険者が孫、保険金受取人が子で、親が保険料を贈与するという形です。

終身保険ではなく、個人年金保険を使って、子や孫の資産形成につなげることもできます。契約者・被保険者・年金受取人が子、死亡保険金受取人が子の配偶者などのパターンです。

贈与税には年間110万円の基礎控除(非課税枠)があります。そこで、贈与税がかからないよう毎年110万円贈与すると、10年間で1100万円を贈与できることになります。これを複数の子や孫に対して行えば、相続財産を減らす効果が高まります。

(2)贈与の記録を残す

親が子に保険料を贈与する場合、贈与した記録を残しておくことが重要です。そうでないと、子を契約者とする生命保険契約であっても、保険料の実質負担者は親であるとみなされ、相続の際、解約返戻金相当額が親の相続財産に含まれてしまうからです。

保険料を贈与する場合は、親子間で贈与契約書を毎年取り交わし、親は自分の口座から子の口座に贈与するお金を振り込みます。子は自分自身の口座から保険料を引き落とすようにして、生命保険料控除の申告をしましょう。

保険料を贈与する場合は、親子間で贈与契約書を毎年取り交わし、親は自分の口座から子の口座に贈与するお金を振り込みます。子は自分自身の口座から保険料を引き落とすようにして、生命保険料控除の申告をしましょう。

(3)最小限の贈与税を負担

あえて110万円以上の贈与をして、少額の贈与税を納税するのも一案です。

贈与税の税率は、基礎控除後の贈与額が200万円以下の場合、10%です。そこで、毎年310万円を贈与します。

20万円の贈与税を納付し、それを差し引いた290万円を年払い保険料に充てます。110万円より多く贈与できるので、相続財産を減らす効果が高くなり、贈与税を納税することで税務署に贈与の記録を残すこともできます。

贈与税の税率は、基礎控除後の贈与額が200万円以下の場合、10%です。そこで、毎年310万円を贈与します。

20万円の贈与税を納付し、それを差し引いた290万円を年払い保険料に充てます。110万円より多く贈与できるので、相続財産を減らす効果が高くなり、贈与税を納税することで税務署に贈与の記録を残すこともできます。

(4)総合的なプランニング

生前贈与は相続財産を減らし相続税負担を抑えることにつながりますが、現金を贈与すると、贈与された人がそれをムダ遣いしてしまうかもしれません。その点、生命保険料の贈与であれば、使い道が決まっているのでムダ遣いの心配がなく、解約返戻金を相続時に活用したり、相続人の資産を形成したりできます。

ただし、相続人や孫が複数いる場合、贈与した人、しなかった人がいると、相続時にトラブルになるかもしれません。保険の種類や、契約者・被保険者・受取人によって税金のかかり方も違います。

生命保険や保険料の贈与を相続に活用するときは、相続対策の総合的なプランニングの中でどう活かすかを考えることが大切です。

ただし、相続人や孫が複数いる場合、贈与した人、しなかった人がいると、相続時にトラブルになるかもしれません。保険の種類や、契約者・被保険者・受取人によって税金のかかり方も違います。

生命保険や保険料の贈与を相続に活用するときは、相続対策の総合的なプランニングの中でどう活かすかを考えることが大切です。