05 生命保険

05-03 相続と生命保険の課税関係

(1)生命保険の課税

死亡保障の生命保険は、死亡保険金を葬儀費用や相続税の納税資金として使ったり、分けにくい遺産の代償分割に利用したりするなど、相続に活用できます。また、相続人が受け取った死亡保険金には相続税の非課税枠があるため、相続税負担の軽減につながります。

生命保険は、「契約者」、「被保険者」、「保険金受取人」を決めて契約します。「契約者」は保険会社と契約を結んで保険料を支払い、「被保険者」が亡くなると、「保険金受取人」に死亡保険金が支払われます。

死亡保険金には税金がかかりますが、契約者、被保険者、保険金受取人が誰であるかによって、かかる税金の種類が異なります。

したがって、生命保険に加入するときは、加入の仕方による課税の違いを把握しておく必要があります。

生命保険は、「契約者」、「被保険者」、「保険金受取人」を決めて契約します。「契約者」は保険会社と契約を結んで保険料を支払い、「被保険者」が亡くなると、「保険金受取人」に死亡保険金が支払われます。

死亡保険金には税金がかかりますが、契約者、被保険者、保険金受取人が誰であるかによって、かかる税金の種類が異なります。

したがって、生命保険に加入するときは、加入の仕方による課税の違いを把握しておく必要があります。

(2)死亡保険金の課税

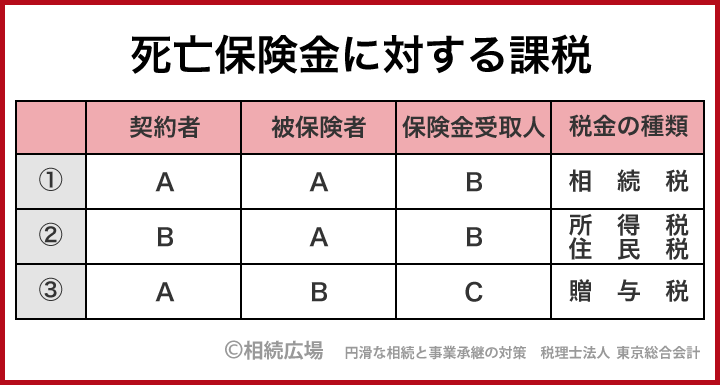

死亡保険金に対する課税関係は図のようになっています。

①のように、契約者と被保険者が同じで、保険金受取人が契約者・被保険者の相続人の場合、受取人が受け取った死亡保険金は「みなし相続財産」として遺産に含まれ、相続税の課税対象となります。この場合、「500万円×法定相続人数」の非課税枠があります。

②のように、契約者と保険金受取人が同じ場合、死亡保険金は一時所得として所得税・住民税の課税対象となります。

一時所得の課税対象額は次のように計算されます。

この課税対象額が給与所得など他の所得と合算され、そこから各種の控除を差し引いた課税所得に対して所得税率・住民税率を掛けたものが課税されます。

③のように、契約者、被保険者、保険金受取人が異なる場合、死亡保険金は契約者から受取人への贈与とみなされて、贈与税の課税対象になります。

贈与税には、贈与を受ける人1人につき年間110万円の基礎控除(非課税枠)があります。その年に死亡保険金以外の贈与がなければ、保険金から110万円を差し引いた金額が贈与税の対象となります。

①のように、契約者と被保険者が同じで、保険金受取人が契約者・被保険者の相続人の場合、受取人が受け取った死亡保険金は「みなし相続財産」として遺産に含まれ、相続税の課税対象となります。この場合、「500万円×法定相続人数」の非課税枠があります。

②のように、契約者と保険金受取人が同じ場合、死亡保険金は一時所得として所得税・住民税の課税対象となります。

一時所得の課税対象額は次のように計算されます。

この課税対象額が給与所得など他の所得と合算され、そこから各種の控除を差し引いた課税所得に対して所得税率・住民税率を掛けたものが課税されます。

③のように、契約者、被保険者、保険金受取人が異なる場合、死亡保険金は契約者から受取人への贈与とみなされて、贈与税の課税対象になります。

贈与税には、贈与を受ける人1人につき年間110万円の基礎控除(非課税枠)があります。その年に死亡保険金以外の贈与がなければ、保険金から110万円を差し引いた金額が贈与税の対象となります。

(3)生命保険と相続対策

①②③のうち、もっとも税負担が少なくなるのはどれでしょうか。

①の場合、遺産が相続税の基礎控除の範囲内であれば、相続税はかかりません。また、相続人に配偶者が含まれていて、相続税の配偶者控除を使うケースなどでは、①の税負担が最も少なくなるでしょう。

遺産が多額のケースや、相続人に配偶者がいないケースでは、②のほうが①より税負担が少ない場合もあります。

贈与税の税率は他の税金に比べて高いので、③の形での生命保険加入は避けるのが望ましいといえます。

このように、生命保険は加入の仕方によって税負担が変わってきます。また、遺産の内容や総額、生命保険の加入目的が納税資金なのか代償分割なのか、などによって、保険金額をいくらにするのか、保険金受取人を誰にするのか決める必要があります。

金融機関などで「相続税対策になりますよ」と言われて安易に生命保険に加入すると、かえって税負担が増えたり、相続でトラブルになったりすることも考えられます。

生命保険を相続対策に利用する場合は、遺産の総額や相続税の見込み額などを税理士に試算してもらい、相続対策としてどのような加入方法が最も適切なのかを慎重に検討することが大切です。

①の場合、遺産が相続税の基礎控除の範囲内であれば、相続税はかかりません。また、相続人に配偶者が含まれていて、相続税の配偶者控除を使うケースなどでは、①の税負担が最も少なくなるでしょう。

遺産が多額のケースや、相続人に配偶者がいないケースでは、②のほうが①より税負担が少ない場合もあります。

贈与税の税率は他の税金に比べて高いので、③の形での生命保険加入は避けるのが望ましいといえます。

このように、生命保険は加入の仕方によって税負担が変わってきます。また、遺産の内容や総額、生命保険の加入目的が納税資金なのか代償分割なのか、などによって、保険金額をいくらにするのか、保険金受取人を誰にするのか決める必要があります。

金融機関などで「相続税対策になりますよ」と言われて安易に生命保険に加入すると、かえって税負担が増えたり、相続でトラブルになったりすることも考えられます。

生命保険を相続対策に利用する場合は、遺産の総額や相続税の見込み額などを税理士に試算してもらい、相続対策としてどのような加入方法が最も適切なのかを慎重に検討することが大切です。