06 不動産の相続対策

06-01 土地・建物の評価方法

(1)建物は固定資産税評価

相続税は原則として、亡くなった人(被相続人)が所有していた経済価値のある財産のすべてを時価で評価した「相続税評価額」に対して課税されます。

時価で評価するといっても、納税者が個々に時価を判断すると混乱するので、国税庁は「財産評価基本通達」で画一的な基準を定めています。

不動産のうち建物(家屋)は、地方行政当局による固定資産税評価額を相続税評価額とします。この固定資産評価の基準の決め方は、買入価格や建築工事費によるのではなく、総務大臣の定める再建築価格方式による建築費によっています。

家屋の固定資産税評価額は、建築物価変動と築年数が経過を考慮して、3年毎に評価替えをします。最終残価率(下限)は2割と設定されています(木造住宅25年、鉄筋コンクリート共同住宅は60年)。

時価で評価するといっても、納税者が個々に時価を判断すると混乱するので、国税庁は「財産評価基本通達」で画一的な基準を定めています。

不動産のうち建物(家屋)は、地方行政当局による固定資産税評価額を相続税評価額とします。この固定資産評価の基準の決め方は、買入価格や建築工事費によるのではなく、総務大臣の定める再建築価格方式による建築費によっています。

家屋の固定資産税評価額は、建築物価変動と築年数が経過を考慮して、3年毎に評価替えをします。最終残価率(下限)は2割と設定されています(木造住宅25年、鉄筋コンクリート共同住宅は60年)。

(2)土地は路線価か倍率

土地には、路線価方式と倍率方式という2つの評価方式があります。

市街地にある宅地は路線価方式で評価します。「路線価」は、宅地に接する道路ごとに定められた1㎡当たりの価格です。

道路に面する宅地の面積に、路線価を掛けたものが宅地の評価額になります。路線価は、国税庁のサイトにある「財産評価基準」にある路線価図を見ればわかります。

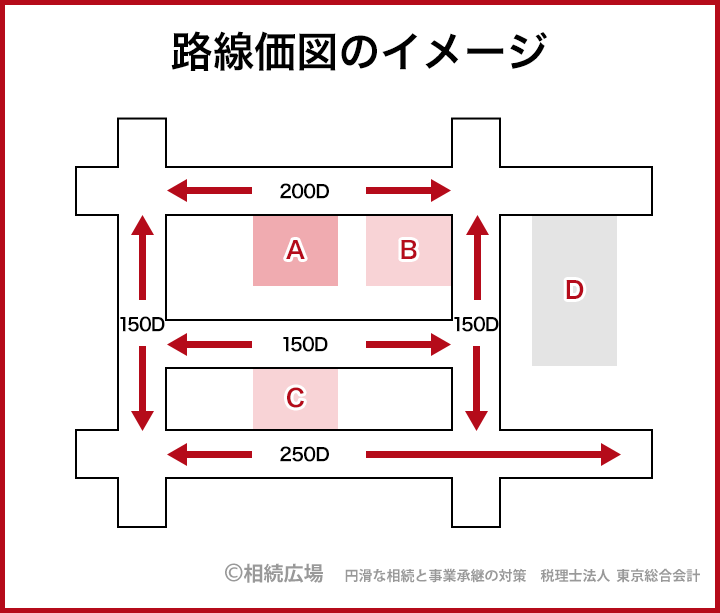

例えば、下の路線価図のイメージにあるAの土地は「200D」と書かれた道路に面しています。路線価の記載は千円単位なので、1㎡当たりの価格は20万円です。

A土地の面積が80㎡だとすると、

評価額は20万円×80㎡=1600万円

となります。

土地の形や道路との接し方によっては評価額が補正されます。

例えば、Bのような角地やCのように2面が道路に接している土地には、加算があって評価額が上がります。

逆に、Dのような奥行きが長い土地や間口が狭い土地、不整形な土地、崖地などは、その程度に応じて減算があって評価額が下がります。

路線価が定められていない宅地、田、畑、山林などは、固定資産税評価額に一定の倍率を掛けて評価額を求めます。これが倍率方式です。

例えば、固定資産税評価額が1000万円で倍率が1.1倍なら、

1000万円×1.1=1100万円

となります。

評価倍率も国税庁のサイトの「財産評価基準」にある「評価倍率表」で見ることができます。

市街地にある宅地は路線価方式で評価します。「路線価」は、宅地に接する道路ごとに定められた1㎡当たりの価格です。

道路に面する宅地の面積に、路線価を掛けたものが宅地の評価額になります。路線価は、国税庁のサイトにある「財産評価基準」にある路線価図を見ればわかります。

例えば、下の路線価図のイメージにあるAの土地は「200D」と書かれた道路に面しています。路線価の記載は千円単位なので、1㎡当たりの価格は20万円です。

A土地の面積が80㎡だとすると、

評価額は20万円×80㎡=1600万円

となります。

土地の形や道路との接し方によっては評価額が補正されます。

例えば、Bのような角地やCのように2面が道路に接している土地には、加算があって評価額が上がります。

逆に、Dのような奥行きが長い土地や間口が狭い土地、不整形な土地、崖地などは、その程度に応じて減算があって評価額が下がります。

路線価が定められていない宅地、田、畑、山林などは、固定資産税評価額に一定の倍率を掛けて評価額を求めます。これが倍率方式です。

例えば、固定資産税評価額が1000万円で倍率が1.1倍なら、

1000万円×1.1=1100万円

となります。

評価倍率も国税庁のサイトの「財産評価基準」にある「評価倍率表」で見ることができます。

(3)借地権の評価額

地主から土地を借りる権利を「借地権」といいます。借地権は相続することができ、相続税の計算に当たっては借地権の評価額も求める必要があります。

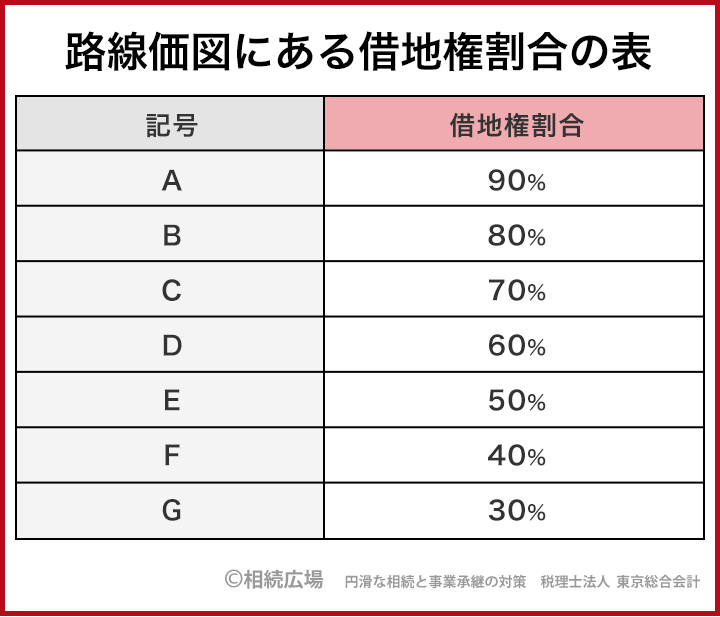

借地権の評価額は、その土地の評価額に30~90%の借地権割合を掛けたもので、借地権割合は地域によって決まっています。それを表したのが路線価図の路線価の数字に添えられたアルファベットで、その意味が欄外に表示されています。

上の路線価図のイメージにあったA土地の前面道路には「200D」とあったので、借地権割合は60%です。

したがって、この土地の借地権評価額は

20万円×80㎡×60%=960万円

となります。

倍率方式がとられる土地では、「評価倍率表」に借地権割合が記載されています。

借地権の評価額は、その土地の評価額に30~90%の借地権割合を掛けたもので、借地権割合は地域によって決まっています。それを表したのが路線価図の路線価の数字に添えられたアルファベットで、その意味が欄外に表示されています。

上の路線価図のイメージにあったA土地の前面道路には「200D」とあったので、借地権割合は60%です。

したがって、この土地の借地権評価額は

20万円×80㎡×60%=960万円

となります。

倍率方式がとられる土地では、「評価倍率表」に借地権割合が記載されています。

(4)評価額は毎年見直し

路線価は相続税のほか、贈与税額を計算するときにも用いられます。国税庁が毎年見直しを行い、1月1日時点の路線価をその年の7月1日に公表します。

家屋の評価や倍率方式に使われる固定資産税評価額は、市町村役場に備え付けられている家屋課税台帳・土地課税台帳に登録されており、3年に1回見直しが行われます。

このほかに、土地取引価格の指標となるものとして公示地価があります。これは国土交通省が毎年1月1日時点の価格を4月1日に公表しています。

相続税評価額は公示地価の8割程度、固定資産税評価額は公示地価の7割程度の水準となっています。

相続税額を計算するに当たっては、不動産の評価額は重要なウエイトを占めます。評価額の算出が難しい不整形地もあるので、不動産評価に精通した税理士鑑定士に任せると安心です。

家屋の評価や倍率方式に使われる固定資産税評価額は、市町村役場に備え付けられている家屋課税台帳・土地課税台帳に登録されており、3年に1回見直しが行われます。

このほかに、土地取引価格の指標となるものとして公示地価があります。これは国土交通省が毎年1月1日時点の価格を4月1日に公表しています。

相続税評価額は公示地価の8割程度、固定資産税評価額は公示地価の7割程度の水準となっています。

相続税額を計算するに当たっては、不動産の評価額は重要なウエイトを占めます。評価額の算出が難しい不整形地もあるので、不動産評価に精通した税理士鑑定士に任せると安心です。