04 生前贈与

04-03 住宅取得等資金の非課税制度

(1)住宅取得資金が非課税に

父母や祖父母(直系尊属)から贈与を受けて、子供や孫が居住用住宅の新築、取得または増改築を行った場合、一定の要件を満たせば一定額までの贈与税が非課税になる「住宅取得等資金の贈与税の非課税」という制度があります。

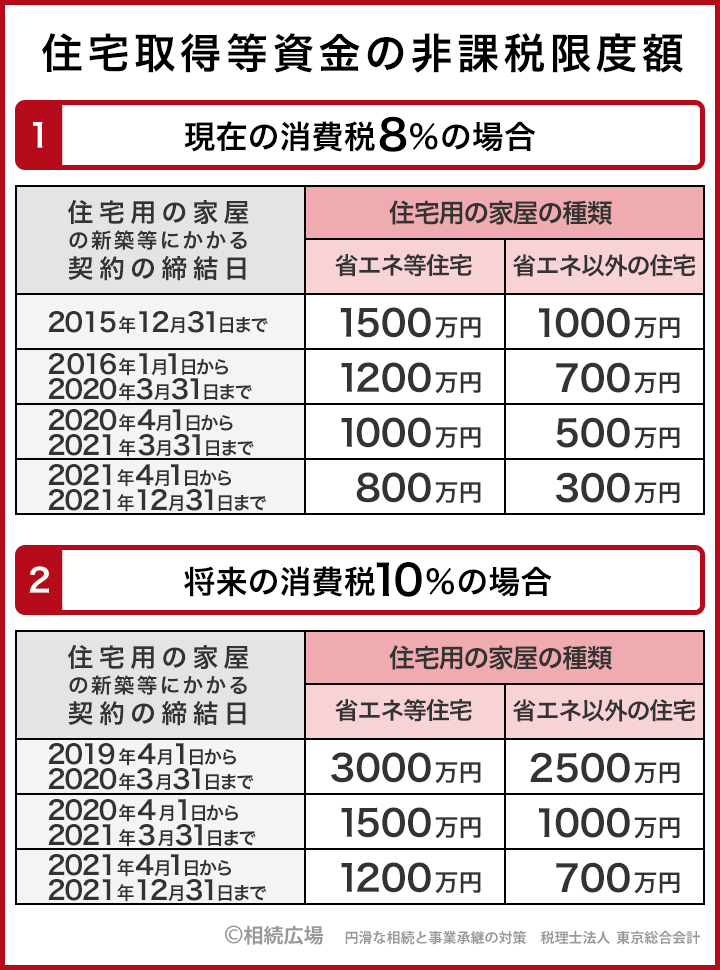

非課税になる限度額は、住居の新築等の契約を結んだ日と、対象物件が「省エネ等住宅」に該当するかどうか、適用される消費税の税率によって違います。2016年1月1日~2020年3月31日で、省エネ等住宅の場合は1200万円、それ以外の住宅は700万円が非課税となります(消費税8%の場合)。

「省エネ等住宅」とは、エネルギーを合理的に使用する設備を備えた住宅、大規模な地震に対する安全性を持つ住宅、高齢者の暮らしやすさに配慮された住宅のことで、一般の住宅に比べて性能が高いため、非課税限度額が500万円上乗せされます。

具体的には、断熱等性能等級、耐震等級、高齢者等配慮対策等級など、それぞれの基準に適合する証明書を贈与税の申告書に添付して、省エネ等住宅と認められなければなりません。

非課税になる限度額は、住居の新築等の契約を結んだ日と、対象物件が「省エネ等住宅」に該当するかどうか、適用される消費税の税率によって違います。2016年1月1日~2020年3月31日で、省エネ等住宅の場合は1200万円、それ以外の住宅は700万円が非課税となります(消費税8%の場合)。

「省エネ等住宅」とは、エネルギーを合理的に使用する設備を備えた住宅、大規模な地震に対する安全性を持つ住宅、高齢者の暮らしやすさに配慮された住宅のことで、一般の住宅に比べて性能が高いため、非課税限度額が500万円上乗せされます。

具体的には、断熱等性能等級、耐震等級、高齢者等配慮対策等級など、それぞれの基準に適合する証明書を贈与税の申告書に添付して、省エネ等住宅と認められなければなりません。

(2)所得2千万円以下が対象

「住宅取得等資金の贈与税の非課税」を利用するには、もらう人(贈与を受ける子、孫)についての要件がいくつかあります。

1 日本国内に住所を持っていること

2 贈与者(財産をあげる人)の直系卑属(子、孫)であること

3 贈与を受けた年の1月1日に20歳以上であること

4 贈与を受けた年の合計所得金額が2000万円以下であること

5 贈与を受けた年の翌年3月15日までに住宅取得等資金の全額をあてて、住宅の新築等をすること

6 贈与を受けた年の翌年3月15日までにその住宅に住むこと

7 配偶者や親族などから取得したものではないこと

8 2014年以前に旧非課税制度の適用を受けていないこと

財産をあげる人(父母、祖父母など)についての年齢要件などはありません。

1 日本国内に住所を持っていること

2 贈与者(財産をあげる人)の直系卑属(子、孫)であること

3 贈与を受けた年の1月1日に20歳以上であること

4 贈与を受けた年の合計所得金額が2000万円以下であること

5 贈与を受けた年の翌年3月15日までに住宅取得等資金の全額をあてて、住宅の新築等をすること

6 贈与を受けた年の翌年3月15日までにその住宅に住むこと

7 配偶者や親族などから取得したものではないこと

8 2014年以前に旧非課税制度の適用を受けていないこと

財産をあげる人(父母、祖父母など)についての年齢要件などはありません。

(3) 240㎡以下が対象

また、物件に対しても一定の要件があります。

1 登記簿上の床面積が50㎡以上240㎡以下で、床面積の2分の1以上に相当する部分が居住用となること

2 増改築等の工事の場合は、要件に指定された工事に該当し、書類により証明されること

3 増改築等の工事にかかった費用が100万円以上であること

4 中古住宅の場合は、築20年以内(鉄骨造、鉄筋コンクリート造などの耐火建築物の場合は築25年以内)か、一定の耐震基準に適合するもの

建売住宅や分譲マンションを購入する際に「住宅取得等資金の贈与税の非課税」を使うには、贈与を受けた年の翌年3月15日までに引き渡しを受けていないといけません。引き渡し日を確認して、贈与を行うタイミングを考えましょう。

1 登記簿上の床面積が50㎡以上240㎡以下で、床面積の2分の1以上に相当する部分が居住用となること

2 増改築等の工事の場合は、要件に指定された工事に該当し、書類により証明されること

3 増改築等の工事にかかった費用が100万円以上であること

4 中古住宅の場合は、築20年以内(鉄骨造、鉄筋コンクリート造などの耐火建築物の場合は築25年以内)か、一定の耐震基準に適合するもの

建売住宅や分譲マンションを購入する際に「住宅取得等資金の贈与税の非課税」を使うには、贈与を受けた年の翌年3月15日までに引き渡しを受けていないといけません。引き渡し日を確認して、贈与を行うタイミングを考えましょう。

(4)相続時精算課税制度と併用

この制度は、贈与税の申告期間内に贈与税の申告書及び添付書類などを提出した場合に、適用されます。贈与税の申告期限は、贈与を受けた年の翌年2月1日~3月15日までです。

もらった住宅取得等資金から適用される非課税限度額を引いた残額がある場合には、暦年課税の基礎控除額110万円か、相続時精算課税の特別控除額2500万円のいずれかを選択して併せて使うことができます。

この住宅取得等資金の制度を使って受けた贈与は、その後3年以内に財産をあげた人の相続が発生しても相続財産に含まれることはありません。

この制度で贈与された分は、住宅取得のために全額使い切るのが条件です。贈与された資金を使い切らなかった場合は、残った分について贈与税がかかります。

また、この制度を使って取得した住宅にはずっと住み続けることが条件となっています。購入後に賃貸に出したり、転売したりした場合には、特例の適用が取り消され、贈与税がかかる可能性があります。

もらった住宅取得等資金から適用される非課税限度額を引いた残額がある場合には、暦年課税の基礎控除額110万円か、相続時精算課税の特別控除額2500万円のいずれかを選択して併せて使うことができます。

この住宅取得等資金の制度を使って受けた贈与は、その後3年以内に財産をあげた人の相続が発生しても相続財産に含まれることはありません。

この制度で贈与された分は、住宅取得のために全額使い切るのが条件です。贈与された資金を使い切らなかった場合は、残った分について贈与税がかかります。

また、この制度を使って取得した住宅にはずっと住み続けることが条件となっています。購入後に賃貸に出したり、転売したりした場合には、特例の適用が取り消され、贈与税がかかる可能性があります。

(5)持家か親の家を相続か

将来、親の家を相続する可能性がある場合は、住宅取得等資金の贈与税の非課税を受けてマイホームを購入してしまうと、小規模宅地等の評価減の特例を受けられる「持ち家がない親族」に該当しなくなります。

マイホームを購入したほうがいいのか、賃貸のまま過ごして相続時に小規模宅地等の評価減の特例を受けたほうがいいのか、税理士などの専門家に相談してみましょう。

マイホームを購入したほうがいいのか、賃貸のまま過ごして相続時に小規模宅地等の評価減の特例を受けたほうがいいのか、税理士などの専門家に相談してみましょう。