04 生前贈与

04-04 子や孫への教育資金贈与

(1)孫へ教育資金一括贈与

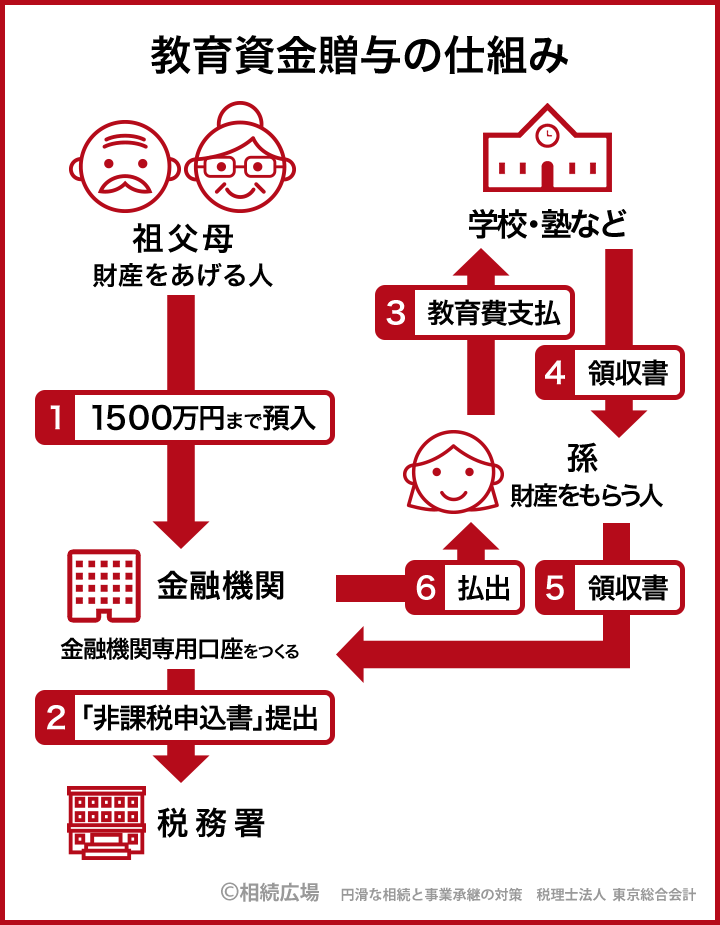

祖父母など(親、曽祖父母も含む直系尊属)から30歳未満の孫(子、ひ孫も含む)へ教育資金を一括で贈与した場合、もらう人(孫や子など)1人につき1500万円までの贈与税が非課税になるという特例が、「教育資金の一括贈与の非課税制度」です。

通常、1500万円の贈与を行った場合の贈与税は、450万円かかります(2015年1月1日以降、一般贈与の場合)。しかし、この特例を使えば、贈与税はゼロ。ただし、贈与する相手は30歳未満の孫、子、ひ孫などに限られ、贈与されたお金の使い道は教育費に限られます。

この特例は、2013年4月1日から2019年3月31日までの期間限定で行われています(これまで、期間が延長されてきた経緯あり)。

通常、1500万円の贈与を行った場合の贈与税は、450万円かかります(2015年1月1日以降、一般贈与の場合)。しかし、この特例を使えば、贈与税はゼロ。ただし、贈与する相手は30歳未満の孫、子、ひ孫などに限られ、贈与されたお金の使い道は教育費に限られます。

この特例は、2013年4月1日から2019年3月31日までの期間限定で行われています(これまで、期間が延長されてきた経緯あり)。

(2)学習塾の費用も非課税

学校などに直接支払われる入学金・授業料・施設設備費などは1500万円まで、学校以外の教育サービスに対して支払われる学習塾や予備校の授業料・テキスト代、習い事の月謝などは500万円までが非課税になり、合計で1500万円までが非課税で贈与できます。

2015年度の税制改正で、教育資金の使途の範囲が広がりました。新たに学校に通学するための通学定期券代、海外留学に伴う留学渡航費なども含まれるようになりました。

授業料の高い私立に小学校から通わせる場合や、大学で医学部に通う場合などは、学校教育費だけで1500万円を超えるかもしれませんが、一般的にはそれほどかかりません。どちらかというと、学習塾や習い事の費用がかかる場合が多いので、こちらに500万円までの枠を使ったほうがいいでしょう。

2015年度の税制改正で、教育資金の使途の範囲が広がりました。新たに学校に通学するための通学定期券代、海外留学に伴う留学渡航費なども含まれるようになりました。

授業料の高い私立に小学校から通わせる場合や、大学で医学部に通う場合などは、学校教育費だけで1500万円を超えるかもしれませんが、一般的にはそれほどかかりません。どちらかというと、学習塾や習い事の費用がかかる場合が多いので、こちらに500万円までの枠を使ったほうがいいでしょう。

(3)引出に領収書が必要

実際にこの制度を利用する場合は、信託銀行の「教育資金贈与信託」か、都市銀行・地方銀行などの「教育資金贈与対応預金」などを使います。

贈与したお金を金融機関の専用口座に入金し、金融機関を通して「教育資金非課税申告書」を税務署に提出することで、非課税になる仕組みです。教育資金贈与の専用口座は、孫(財産をもらう人)1人につき1口座限定。2つ以上持つことはできません。

専用口座は、教育資金を受け取る孫の名義となり、孫自身か親が教育費がかかるたびに口座からお金を引き出します。その際、学校や学習塾などから発行された領収書などの書類が必要になります。

贈与したお金を金融機関の専用口座に入金し、金融機関を通して「教育資金非課税申告書」を税務署に提出することで、非課税になる仕組みです。教育資金贈与の専用口座は、孫(財産をもらう人)1人につき1口座限定。2つ以上持つことはできません。

専用口座は、教育資金を受け取る孫の名義となり、孫自身か親が教育費がかかるたびに口座からお金を引き出します。その際、学校や学習塾などから発行された領収書などの書類が必要になります。

(4)30歳時点の残高は課税

最初に一括贈与したものを、教育資金を使うたびに領収書を提出して引き出します。そして、孫が30歳に到達したときに契約が終了し、口座に残っているお金には贈与税がかかります。

残額は30歳の年にまとめて贈与したものと扱われるので、基礎控除の110万円を超える部分に対して贈与税がかかります。30歳までに教育費として使い切れる程度の金額を贈与するのがいいでしょう。

1500万円の範囲内なら、追加で贈与することも可能。この特例が有効な2019年3月31日までならOKです。教育費以外に使う目的で引き出したお金には贈与税がかかります。1人の孫に対して1500万円までなら、複数人が財産をあげることが可能です。

この特例により贈与された教育資金については、財産を上げた人の相続発生3年以内であっても、相続財産に含まれません。

財産をもらった人が死亡したときは、教育費に充てられなかった残高があっても、贈与税は課税されません。

この制度を利用しなくても、孫の入学金や授業料を教育資金をその都度祖父母が出した場合には贈与税はかかりません。しかし、この制度ができたことで、将来かかる教育資金を一括で贈与しても贈与税がかからないようになりました。

残額は30歳の年にまとめて贈与したものと扱われるので、基礎控除の110万円を超える部分に対して贈与税がかかります。30歳までに教育費として使い切れる程度の金額を贈与するのがいいでしょう。

1500万円の範囲内なら、追加で贈与することも可能。この特例が有効な2019年3月31日までならOKです。教育費以外に使う目的で引き出したお金には贈与税がかかります。1人の孫に対して1500万円までなら、複数人が財産をあげることが可能です。

この特例により贈与された教育資金については、財産を上げた人の相続発生3年以内であっても、相続財産に含まれません。

財産をもらった人が死亡したときは、教育費に充てられなかった残高があっても、贈与税は課税されません。

この制度を利用しなくても、孫の入学金や授業料を教育資金をその都度祖父母が出した場合には贈与税はかかりません。しかし、この制度ができたことで、将来かかる教育資金を一括で贈与しても贈与税がかからないようになりました。

図解:04-04