06 不動産の相続対策

06-05 取得・保有・売却の税金

(1)取得と印紙税

不動産を購入する場合の「不動産売買契約書」、銀行から借入する場合の「金銭消費貸借契約書」には下記の印紙税がかかります。

契約書に収入印紙を貼り、消印することで、印紙税を納付します。

契約書に収入印紙を貼り、消印することで、印紙税を納付します。

(2)取得と登録免許税

不動産を取得した場合は所有権保存登記(新築した場合)や所有権移転登記(購入や相続・贈与の場合)をすることになります。その際に登録免許税がかかります。また、借入金で資金調達した場合の抵当権設定登記にも登録免許税がかかります。

登録免許税は、原則として現金で納付をし、その領収証書を登記等の申請書に貼って提出出しますが、税額が3万円以下の場合には収入印紙で納付をすることができます。

国税庁のホームページに税額表がありますので、参考にして下さい。

https://www.nta.go.jp/taxanswer/inshi/7191.htm

登録免許税は、原則として現金で納付をし、その領収証書を登記等の申請書に貼って提出出しますが、税額が3万円以下の場合には収入印紙で納付をすることができます。

国税庁のホームページに税額表がありますので、参考にして下さい。

https://www.nta.go.jp/taxanswer/inshi/7191.htm

(3)不動産取得税

不動産を取得すると、不動産取得税がかかります。

不動産取得税は、道府県事務所へ申告書を提出した後、納税通知書が送付され、それに従って納付します。

標準税率は4%ですが、土地と住宅は3%に軽減されています(平成30年3月31日まで)。

東京都主税局のホームページに不動産取得税計算ツールがありますので、参考にして下さい。

http://www.tax.metro.tokyo.jp/shisan/syutokuzei.html

不動産取得税は、道府県事務所へ申告書を提出した後、納税通知書が送付され、それに従って納付します。

標準税率は4%ですが、土地と住宅は3%に軽減されています(平成30年3月31日まで)。

東京都主税局のホームページに不動産取得税計算ツールがありますので、参考にして下さい。

http://www.tax.metro.tokyo.jp/shisan/syutokuzei.html

(4)売買と消費税

不動産会社から購入した価額の内、建物の価額に消費税が課税されます。ただし、事業をしていない個人から購入した場合には、建物には消費税はかかりません。土地の売買には消費税がかかりません。

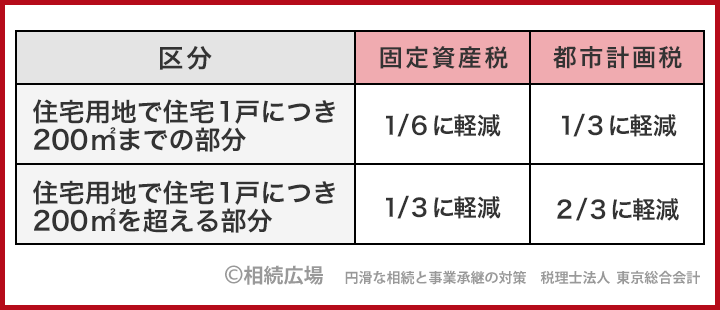

(5)保有と固定資産税

不動産を保有していると、固定資産税と都市計画税がかかります。税率は固定資産税評価額に対し、固定資産税は1.4%、都市計画税は0.3%です。

固定資産税と都市計画税は、納税通知書が市区町村から送付され、一緒に納付します。

固定資産税と都市計画税については、以下の減額措置があります。

新築住宅に対しては、固定資産税の税額が2分の1の減額制度が3年間(認定長期優良住宅に対しては5年間、ただし120㎡までの部分)与えられます。

固定資産税と都市計画税は、納税通知書が市区町村から送付され、一緒に納付します。

固定資産税と都市計画税については、以下の減額措置があります。

新築住宅に対しては、固定資産税の税額が2分の1の減額制度が3年間(認定長期優良住宅に対しては5年間、ただし120㎡までの部分)与えられます。

(6)賃貸と所得税や消費税

不動産を賃貸した場合には、不動産賃貸収入から必要経費を差し引いた不動産所得に対して、他の所得(給与所得等)を合計した金額に対して、所得税と住民税が課税されます。

事務所や店舗の不動産を賃貸した場合や駐車場を賃貸した場合には、消費税が課税されます。住宅の家賃には消費税が非課税です。

事務所や店舗の不動産を賃貸した場合や駐車場を賃貸した場合には、消費税が課税されます。住宅の家賃には消費税が非課税です。

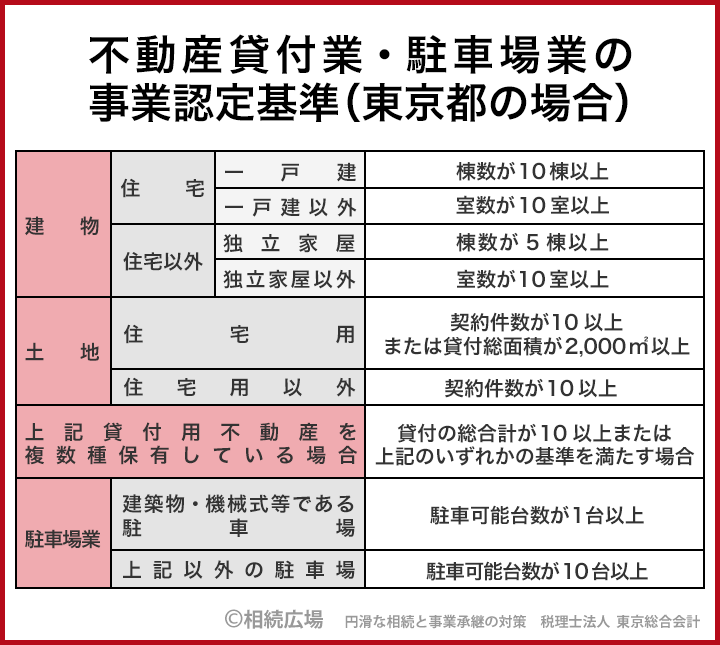

(7)賃貸所得の事業税

不動産貸付業が一定規模を超えると不動産貸付業の場合には5%の個人事業税がかかります。

事業税は都道府県事務所から納税通知書が郵送され、それに基づいて納付します。

事業税額の計算

(不動産所得+青色申告控除額-損失の繰越控除額-事業主控除(年額290万円))×5%

※個人事業税には青色申告特別控除の適用はありませんので、不動産所得に加算します。

なお、下図の基準未満であっても、規模等からみて不動産貸付業と認定される場合があります。

事業税は都道府県事務所から納税通知書が郵送され、それに基づいて納付します。

事業税額の計算

(不動産所得+青色申告控除額-損失の繰越控除額-事業主控除(年額290万円))×5%

※個人事業税には青色申告特別控除の適用はありませんので、不動産所得に加算します。

なお、下図の基準未満であっても、規模等からみて不動産貸付業と認定される場合があります。

(8)売却と譲渡所得税

不動産を売却した場合には、譲渡所得に対して所得税と住民税がかかります。

譲渡所得=売買代金-取得費-譲渡費用

取得費は、土地は購入価額、建物は購入価額から減価償却費相当額を控除した未償却残高となります。

相続等で取得した不動産の場合には購入時の契約書等がなく、購入価額が分からないことがありますが、その場合には売買代金の5%を概算取得費として計算することができます。

居住用の不動産を売却や、公共事業のために不動産を売却した場合などには、譲渡所得から一定額を控除することができます。

譲渡をした年の1月1日現在の所有期間が5年以下の場合は短期譲渡となり、所得税30%と住民税9%がかかります。その外に、各年分の基準所得税額の2.1%の復興特別所得税がかかります。

譲渡をした年の1月1日現在の所有期間が5年超の場合は長期譲渡となり、所得税15%と住民税5%がかかります。やはり復興特別所得税がかかります。

譲渡所得=売買代金-取得費-譲渡費用

取得費は、土地は購入価額、建物は購入価額から減価償却費相当額を控除した未償却残高となります。

相続等で取得した不動産の場合には購入時の契約書等がなく、購入価額が分からないことがありますが、その場合には売買代金の5%を概算取得費として計算することができます。

居住用の不動産を売却や、公共事業のために不動産を売却した場合などには、譲渡所得から一定額を控除することができます。

譲渡をした年の1月1日現在の所有期間が5年以下の場合は短期譲渡となり、所得税30%と住民税9%がかかります。その外に、各年分の基準所得税額の2.1%の復興特別所得税がかかります。

譲渡をした年の1月1日現在の所有期間が5年超の場合は長期譲渡となり、所得税15%と住民税5%がかかります。やはり復興特別所得税がかかります。