06 不動産の相続対策

06-06 小規模宅地の評価減

(1)80%減額する特例

亡くなった人が住んでいた居住用宅地や事業用宅地に相続税がかかり、遺族の今後の生活を安定させて継続して利用できるようにするために、一定の要件にあてはまる宅地には、「小規模宅地等についての相続税の課税価格の計算の特例」(以下、「小規模宅地等の特例」)が適用されます。

その結果、財産の評価額が大幅に減額されて、税額を少なくすることができます。

この特例の対象となるのは、亡くなった人が住んでいた自宅のある土地や、事業用の事務所、店舗、工場などが建っていた土地、貸付事業を行っていた賃貸アパートの敷地や駐車場などです。

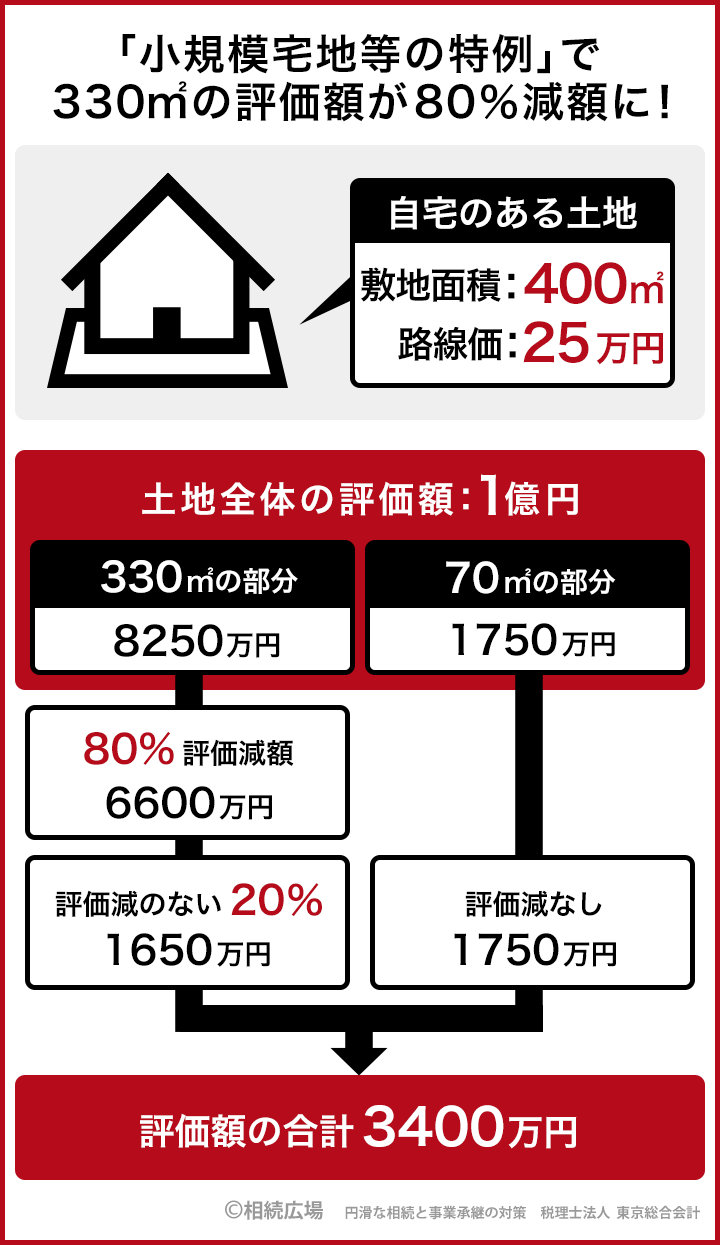

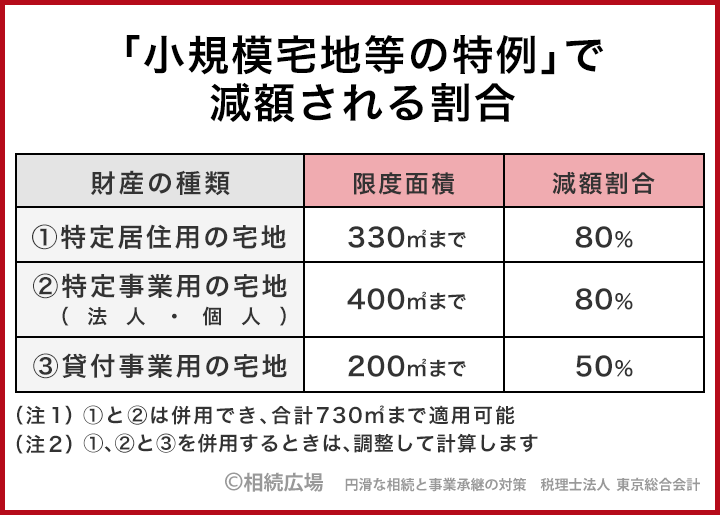

適用対象となる宅地の面積限度と減額割合は、居住用の宅地なら330㎡まで80%減額、貸付事業以外の事業用の宅地なら400㎡まで80%の減額、貸付事業用の宅地なら200㎡まで50%の減額になります(相続開始のあった日が2015年1月1日以後の場合)

次の図の計算例を御覧ください。

その結果、財産の評価額が大幅に減額されて、税額を少なくすることができます。

この特例の対象となるのは、亡くなった人が住んでいた自宅のある土地や、事業用の事務所、店舗、工場などが建っていた土地、貸付事業を行っていた賃貸アパートの敷地や駐車場などです。

適用対象となる宅地の面積限度と減額割合は、居住用の宅地なら330㎡まで80%減額、貸付事業以外の事業用の宅地なら400㎡まで80%の減額、貸付事業用の宅地なら200㎡まで50%の減額になります(相続開始のあった日が2015年1月1日以後の場合)

次の図の計算例を御覧ください。

(2)小規模宅地等の特例

この特例を適用できる宅地等には、以下の4つの類型に限られています。

● 特定居住用宅地等

● 特定事業用宅地等

● 特定同族会社事業用宅地等

● 貸付事業用宅地等

最も多い特例は「特定居住用宅地等」です。摘要できる要件は次の通りです。

亡くなった人が住んでいた自宅がある土地に特例が適用されるかどうかは、誰が相続するかで要件が違います。配偶者が相続する場合は無条件で特例を適用できます。同居している親族が相続する場合は、相続税の申告期限まで住み続けて所有していることが要件です。

配偶者も同居している親族もいない場合は、同居していない親族で、相続開始前3年以内に自分または配偶者が所有する家屋に住んだことがない人(便宜上「家なき子」と呼びます)が相続し、申告期限まで所有していれば、特例を使うことができます。

持ち家に住んでいる子どもが相続する場合には、特例は使えません。この特例を使いたい場合は、持ち家を売却して自宅で親と同居する、あるいは賃貸住宅に移るという対策をとりましょう。3年経って相続が発生すれば、特例の適用が受けられるようになります。

2017年12月に出た政府の税制改正大綱によると、「小規模宅地等の特例」の適用を目的として、意図的に家を持っていない状態を作り出していた人には、特例の適用が認められない可能性が出てきました。具体的には、相続開始前3年以内に3親等内の親族や、特別な関係にある法人が所有する家に住んでいた人は特例の対象外となる予定です。これは、持ち家を子どもや同族会社などに売却し、その後も賃貸としてそのまま住み続け、家なき子の要件を満たそうとすることを防ぐ目的です。

また、「相続開始前3年以内に貸付を開始した不動産については、小規模宅地等の特例の対象から除外する」という見直し案も盛り込まれ、タワーマンション購入による大幅な節税など、節税のための行き過ぎた対策を封じる目的のものです。

● 特定居住用宅地等

● 特定事業用宅地等

● 特定同族会社事業用宅地等

● 貸付事業用宅地等

最も多い特例は「特定居住用宅地等」です。摘要できる要件は次の通りです。

亡くなった人が住んでいた自宅がある土地に特例が適用されるかどうかは、誰が相続するかで要件が違います。配偶者が相続する場合は無条件で特例を適用できます。同居している親族が相続する場合は、相続税の申告期限まで住み続けて所有していることが要件です。

配偶者も同居している親族もいない場合は、同居していない親族で、相続開始前3年以内に自分または配偶者が所有する家屋に住んだことがない人(便宜上「家なき子」と呼びます)が相続し、申告期限まで所有していれば、特例を使うことができます。

持ち家に住んでいる子どもが相続する場合には、特例は使えません。この特例を使いたい場合は、持ち家を売却して自宅で親と同居する、あるいは賃貸住宅に移るという対策をとりましょう。3年経って相続が発生すれば、特例の適用が受けられるようになります。

2017年12月に出た政府の税制改正大綱によると、「小規模宅地等の特例」の適用を目的として、意図的に家を持っていない状態を作り出していた人には、特例の適用が認められない可能性が出てきました。具体的には、相続開始前3年以内に3親等内の親族や、特別な関係にある法人が所有する家に住んでいた人は特例の対象外となる予定です。これは、持ち家を子どもや同族会社などに売却し、その後も賃貸としてそのまま住み続け、家なき子の要件を満たそうとすることを防ぐ目的です。

また、「相続開始前3年以内に貸付を開始した不動産については、小規模宅地等の特例の対象から除外する」という見直し案も盛り込まれ、タワーマンション購入による大幅な節税など、節税のための行き過ぎた対策を封じる目的のものです。

(3)事業用の宅地の要件

亡くなった人が事業を行っていた「特定事業用宅地等」の場合は、その事業を引き継ぎ、相続税の申告期限まで事業を継続して行い、その宅地等を申告期限まで所有していることが要件となります。

亡くなった人やその親族が経営する法人が事業を行っている「特定同族会社事業用宅地等」の場合は、相続税の申告期限に法人の役員であり、その宅地等を申告期限まで所有していることが要件となります。

亡くなった人が貸付事業(不動産貸付業、駐車場業など)に使っていた「貸付事業用宅地等」の場合は、相続税の申告期限まで貸付事業を継続して行い、その宅地等を申告期限まで所有していることが要件となります。

4つの宅地等の所有権に加えて借地権の相続をする場合も、特例の対象になります。

居住用の宅地と事業用の宅地が両方ある場合は、併用することができます。宅地の利用の仕方によって限度面積が変わりますが、貸付事業用の宅地がない場合は、居住用の宅地330㎡までと事業用の宅地400㎡までの合計730㎡までが特例の適用対象となります。

貸付事業用の宅地とほかの宅地を併用する場合は、一定の計算式が定められていて、合計200㎡までという制限があります。

複数の宅地がある場合、路線価が同じなら減額される額が大きい80%減額対象のものから選択した方がより評価額を下げることができます。居住用の宅地と貸付事業用の宅地がある場合は、土地の路線価と土地の広さによってどちらをどのくらいの割合で使うのが有利なのか違ってきます。

このあたりは個々に対応策が違ってきますので、税理士など専門家へ相談するのがおすすめです。

亡くなった人やその親族が経営する法人が事業を行っている「特定同族会社事業用宅地等」の場合は、相続税の申告期限に法人の役員であり、その宅地等を申告期限まで所有していることが要件となります。

亡くなった人が貸付事業(不動産貸付業、駐車場業など)に使っていた「貸付事業用宅地等」の場合は、相続税の申告期限まで貸付事業を継続して行い、その宅地等を申告期限まで所有していることが要件となります。

4つの宅地等の所有権に加えて借地権の相続をする場合も、特例の対象になります。

居住用の宅地と事業用の宅地が両方ある場合は、併用することができます。宅地の利用の仕方によって限度面積が変わりますが、貸付事業用の宅地がない場合は、居住用の宅地330㎡までと事業用の宅地400㎡までの合計730㎡までが特例の適用対象となります。

貸付事業用の宅地とほかの宅地を併用する場合は、一定の計算式が定められていて、合計200㎡までという制限があります。

複数の宅地がある場合、路線価が同じなら減額される額が大きい80%減額対象のものから選択した方がより評価額を下げることができます。居住用の宅地と貸付事業用の宅地がある場合は、土地の路線価と土地の広さによってどちらをどのくらいの割合で使うのが有利なのか違ってきます。

このあたりは個々に対応策が違ってきますので、税理士など専門家へ相談するのがおすすめです。

(4)特例を受ける手続き

この特例の適用を受けるためには、相続税の申告書にこの特例を使う旨を記載し、小規模宅地等にかかる計算の明細書や遺産分割協議書の写しなどの必要書類を添付して提出します。

小規模宅地等の特例を使って、相続税がゼロになる場合も、特例の適用を受けるためには、相続開始後10カ月の期限内に相続税の申告をする必要があります。申告しないと特例の適用が認められず、評価が減額される前の金額に相続税がかかることになるので、必ず申告を行いましょう。

また、特例の利用は、申告期限までに遺産分割が完了していることも条件となります。相続争いで未分割のまま申告書を提出する場合には、この特例は利用できません(期限を過ぎても申告期限から3年以内に分割が決まれば、特例の適用が可能になります)。

相続開始前3年以内に贈与された宅地等や相続時精算課税制度で贈与された宅地等については、この特例の適用は受けられません。

小規模宅地等の特例を使って、相続税がゼロになる場合も、特例の適用を受けるためには、相続開始後10カ月の期限内に相続税の申告をする必要があります。申告しないと特例の適用が認められず、評価が減額される前の金額に相続税がかかることになるので、必ず申告を行いましょう。

また、特例の利用は、申告期限までに遺産分割が完了していることも条件となります。相続争いで未分割のまま申告書を提出する場合には、この特例は利用できません(期限を過ぎても申告期限から3年以内に分割が決まれば、特例の適用が可能になります)。

相続開始前3年以内に贈与された宅地等や相続時精算課税制度で贈与された宅地等については、この特例の適用は受けられません。