01 相続の基本知識

01-05 相続時に必要な書類

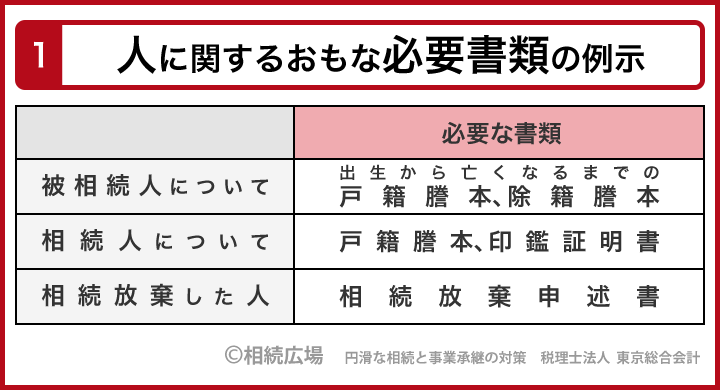

(1)戸籍に関する書類

最初に被相続人の戸籍を調査し、誰が法定相続人か確定させます。相続人を確定すると、遺産分割が可能になります。

相続人の調査は必要がないと思うかもしれませんが、戸籍調査をして思いがけない人が存在することがあります。例えば被相続人が養子だったり、再婚していて前妻(または前夫)との間に子がいたり、遺族が知らない相続人を発見することもあります。

また、転籍(本籍を移すこと)を行っていると、死亡や結婚で戸籍から外れた人は新しい戸籍には記載されません。そのため、被相続人が生まれてから亡くなるまでの連続した戸籍を調べないと、相続人を確定することができないのです。

戸籍は、被相続人の本籍のある市町村役場で、戸籍謄本あるいは戸籍全部事項証明書(以下「戸籍謄本」といいます)を請求して確認します。戸籍謄本を請求できるのは本人、配偶者、直系の親族です。相続人等から依頼を受けた司法書士や税理士も請求が可能です。

本籍地が遠方の場合は、郵送で取り寄せることができます。役所のホームページから請求書をダウンロードして必要事項を記入し、請求する人の本人確認ができる資料(運転免許証のコピーなど)、手数料分の定額小為替、返信用封筒を同封して依頼します。

被相続人の死亡によって戸籍から誰もいなくなった場合は、その戸籍は除籍となるので、除籍謄本あるいは除籍全部事項証明書(以下「除籍謄本」といいます)が必要となります。

相続税の申告をする際には、相続人全員の戸籍謄本も必要です。

相続人の調査は必要がないと思うかもしれませんが、戸籍調査をして思いがけない人が存在することがあります。例えば被相続人が養子だったり、再婚していて前妻(または前夫)との間に子がいたり、遺族が知らない相続人を発見することもあります。

また、転籍(本籍を移すこと)を行っていると、死亡や結婚で戸籍から外れた人は新しい戸籍には記載されません。そのため、被相続人が生まれてから亡くなるまでの連続した戸籍を調べないと、相続人を確定することができないのです。

戸籍は、被相続人の本籍のある市町村役場で、戸籍謄本あるいは戸籍全部事項証明書(以下「戸籍謄本」といいます)を請求して確認します。戸籍謄本を請求できるのは本人、配偶者、直系の親族です。相続人等から依頼を受けた司法書士や税理士も請求が可能です。

本籍地が遠方の場合は、郵送で取り寄せることができます。役所のホームページから請求書をダウンロードして必要事項を記入し、請求する人の本人確認ができる資料(運転免許証のコピーなど)、手数料分の定額小為替、返信用封筒を同封して依頼します。

被相続人の死亡によって戸籍から誰もいなくなった場合は、その戸籍は除籍となるので、除籍謄本あるいは除籍全部事項証明書(以下「除籍謄本」といいます)が必要となります。

相続税の申告をする際には、相続人全員の戸籍謄本も必要です。

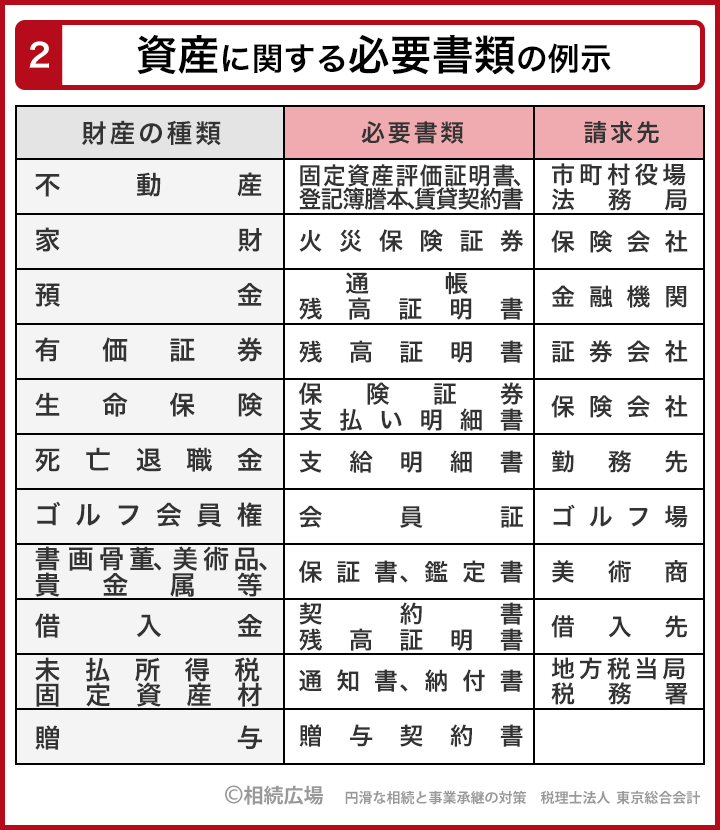

(2)資産に関する書類

被相続人の遺産を分割するには、どんな遺産があるかを調べる必要があります。また、相続税の申告に当たっては、遺産の価値を評価して相続税の課税価額を算定しなければなりません。そのために必要な書類は、遺産の種類によって異なります。

土地・建物は、それが所在する市区町村役場で固定資産評価証明書を発行してもらいます。他に不動産登記簿謄本、公図、路線価図等の書類も入手します。

預金は銀行通帳や預金証書のほか、被相続人が亡くなった日時点での残高証明書を金融機関に発行してもらいます。上場株式、債券、投資信託など有価証券も、証券会社の残高証明書が必要です。

生命保険の保険証券や保険金の支払い明細書、死亡退職金等の支給明細書、ゴルフ会員権の会員証のほか、書画骨董品、美術品、貴金属等については保証書や鑑定書を用意します。

遺産にはマイナスの財産も含まれます。借入金があれば、借入契約書のほかに、亡くなった日時点の借入金の残高証明書を借入先から発行してもらいます。未払い金は請求書、未納付の所得税や固定資産税の納付書の領収日付や通知書等で調べます。

相続税の計算にあたっては、被相続人が親族へ行った3年以内の贈与も相続財産に含めるので、贈与契約書や贈与税の申告書の有無、贈与を受けた人の預金通帳などで確認をしておくことが必要です。

相続時精算課税を利用した場合も同様です。結婚・子育て資金を一括贈与して非課税の特例を利用していた場合、被相続人が亡くなった時点で使われていない金額は相続財産に含まれるため、亡くなった日時点での残額を、贈与を受けた人の通帳などで確認します。

土地・建物は、それが所在する市区町村役場で固定資産評価証明書を発行してもらいます。他に不動産登記簿謄本、公図、路線価図等の書類も入手します。

預金は銀行通帳や預金証書のほか、被相続人が亡くなった日時点での残高証明書を金融機関に発行してもらいます。上場株式、債券、投資信託など有価証券も、証券会社の残高証明書が必要です。

生命保険の保険証券や保険金の支払い明細書、死亡退職金等の支給明細書、ゴルフ会員権の会員証のほか、書画骨董品、美術品、貴金属等については保証書や鑑定書を用意します。

遺産にはマイナスの財産も含まれます。借入金があれば、借入契約書のほかに、亡くなった日時点の借入金の残高証明書を借入先から発行してもらいます。未払い金は請求書、未納付の所得税や固定資産税の納付書の領収日付や通知書等で調べます。

相続税の計算にあたっては、被相続人が親族へ行った3年以内の贈与も相続財産に含めるので、贈与契約書や贈与税の申告書の有無、贈与を受けた人の預金通帳などで確認をしておくことが必要です。

相続時精算課税を利用した場合も同様です。結婚・子育て資金を一括贈与して非課税の特例を利用していた場合、被相続人が亡くなった時点で使われていない金額は相続財産に含まれるため、亡くなった日時点での残額を、贈与を受けた人の通帳などで確認します。

(3)不動産の名義書換

相続人と遺産が確定し、遺産分割協議で誰が何を相続するか決まったら、その遺産を相続人の名義に書換えます。

その際に必要な書類は、遺言書があるかないか、遺言書が自筆証書遺言書か公正証書遺言書か、遺言執行者が選任されているかいないか等によって若干異なります。多くの場合は遺言書または遺産分割協議書、被相続人の戸籍謄本または除籍謄本、相続人全員の実印と印鑑証明書が必要になります。

遺産の名義書換の期限はありませんが、早めにしておいたほうがよいでしょう。特に不動産は、名義書換をしないと譲渡、借入、担保の設定などができません。

土地・建物の名義書換は、それが所在する場所を管轄する法務局で、「相続による所有権移転」の手続きを行います。その際に必要な「所有権移転登記申請書」は、法務局にあるほか法務局のホームページからダウンロードできます。固定資産評証明書も必要です。

このほか、預金は金融機関、株式等は証券会社、自動車は陸運局、ゴルフ会員権はゴルフ場で名義の書換えを行います。

その際に必要な書類は、遺言書があるかないか、遺言書が自筆証書遺言書か公正証書遺言書か、遺言執行者が選任されているかいないか等によって若干異なります。多くの場合は遺言書または遺産分割協議書、被相続人の戸籍謄本または除籍謄本、相続人全員の実印と印鑑証明書が必要になります。

遺産の名義書換の期限はありませんが、早めにしておいたほうがよいでしょう。特に不動産は、名義書換をしないと譲渡、借入、担保の設定などができません。

土地・建物の名義書換は、それが所在する場所を管轄する法務局で、「相続による所有権移転」の手続きを行います。その際に必要な「所有権移転登記申請書」は、法務局にあるほか法務局のホームページからダウンロードできます。固定資産評証明書も必要です。

このほか、預金は金融機関、株式等は証券会社、自動車は陸運局、ゴルフ会員権はゴルフ場で名義の書換えを行います。