01 相続の基本知識

01-06 相続税の計算順序

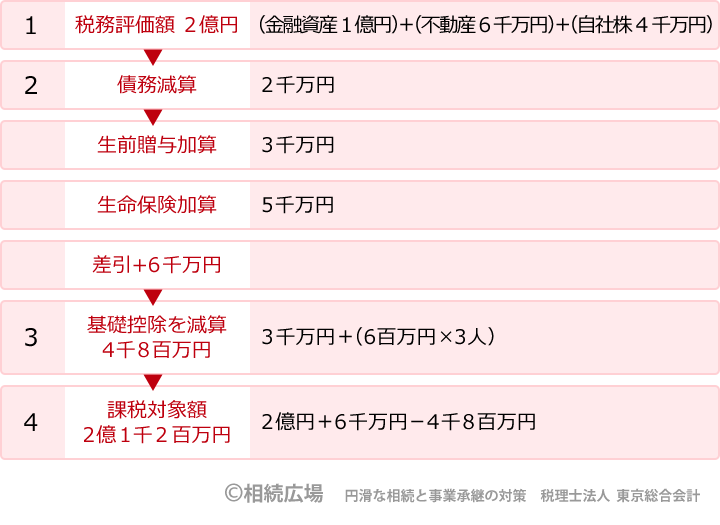

(1)課税価額の計算順序

(参照:02-01 相続財産の範囲)

相続税の計算は複雑です。遺産総額に対して税率を掛けた金額が納税額になるわけではありません。以下のように手順を踏んで、順序よく計算していきます。

◎遺産の税務評価額を計算

不動産の評価は市場価額で計算するわけではありません。税法の規定に従って、土地の路線価に基づく評価額、小規模宅地の評価、地積規模の大きな宅地の評価方法など複雑な規定があります。

自社株の評価も税法が規定した特別な評価方式があります。不動産と自社株の評価に関しては、専門家に依頼することが賢明でしょう。

金融資産は未払い金利も含めて残高証明書を入手します。上場有価証券に関しては一定の評価規定があります。

◎税務評価額から債務を減算

上記の税務評価額から被相続人の債務を減算します。例えば借入金、未払い医療費、未払い固定資産税や未払い所得税などを減算できます。葬儀関連費用、お寺へのお布施も減算できます。ただし香典返しは減算の対象ではありません。

◎生前贈与や生命保険を加算

反対に加算する項目には、相続開始3年以内の贈与、相続時精算課税制度の贈与、結婚や子育て資金の一括贈与の贈与者死亡時の残高、生命保険金から非課税額(法定相続人1人あたり500万円)を控除した後の金額、死亡退職金から非課税額を控除した後の金額、などがあります。

◎「基礎控除」を減算

基礎控除の計算式は、「3000万円+(600万円×法定相続人の数)」です。法定相続人が妻と子ども2人の合計3人の場合の基礎控除額は、「3000万円+(600万円×3人)=4800万円」となります。

相続税の計算は複雑です。遺産総額に対して税率を掛けた金額が納税額になるわけではありません。以下のように手順を踏んで、順序よく計算していきます。

◎遺産の税務評価額を計算

不動産の評価は市場価額で計算するわけではありません。税法の規定に従って、土地の路線価に基づく評価額、小規模宅地の評価、地積規模の大きな宅地の評価方法など複雑な規定があります。

自社株の評価も税法が規定した特別な評価方式があります。不動産と自社株の評価に関しては、専門家に依頼することが賢明でしょう。

金融資産は未払い金利も含めて残高証明書を入手します。上場有価証券に関しては一定の評価規定があります。

◎税務評価額から債務を減算

上記の税務評価額から被相続人の債務を減算します。例えば借入金、未払い医療費、未払い固定資産税や未払い所得税などを減算できます。葬儀関連費用、お寺へのお布施も減算できます。ただし香典返しは減算の対象ではありません。

◎生前贈与や生命保険を加算

反対に加算する項目には、相続開始3年以内の贈与、相続時精算課税制度の贈与、結婚や子育て資金の一括贈与の贈与者死亡時の残高、生命保険金から非課税額(法定相続人1人あたり500万円)を控除した後の金額、死亡退職金から非課税額を控除した後の金額、などがあります。

◎「基礎控除」を減算

基礎控除の計算式は、「3000万円+(600万円×法定相続人の数)」です。法定相続人が妻と子ども2人の合計3人の場合の基礎控除額は、「3000万円+(600万円×3人)=4800万円」となります。

(2)「相続税総額」を計算

(参照:02-03 相続税の計算の仕方)

上記の順序で計算した課税対象額を、民法の法定相続分で各相続人に案分します。上記の例では各人の法定相続分は、妻が1/2、子が1人につき1/4(2人で1/2)となります。

そのようにして各人別に案分した金額に対して税率を掛けて、相続人の各人別の税額を計算します。各人別の税額を、全相続人の分を集計したのが「相続税総額」です。

ここで、遺産の総額に税率を掛けたり、相続人の実際の遺産取得額に税率を掛けたりすると間違いですから注意してください。

上記の順序で計算した課税対象額を、民法の法定相続分で各相続人に案分します。上記の例では各人の法定相続分は、妻が1/2、子が1人につき1/4(2人で1/2)となります。

そのようにして各人別に案分した金額に対して税率を掛けて、相続人の各人別の税額を計算します。各人別の税額を、全相続人の分を集計したのが「相続税総額」です。

ここで、遺産の総額に税率を掛けたり、相続人の実際の遺産取得額に税率を掛けたりすると間違いですから注意してください。

(3)各人の納税額を計算

(参照:02-03 相続税の計算の仕方)

上記で計算した相続税総額を、今度は実際の各人の取得分で案分して、相続人の各人別の納税額を算出します。相続人別の実際の遺産取得額は、遺言書や遺分割協議書に従って決められます。

上記で計算した相続税総額を、今度は実際の各人の取得分で案分して、相続人の各人別の納税額を算出します。相続人別の実際の遺産取得額は、遺言書や遺分割協議書に従って決められます。

(4)配偶者や小規模宅地

配偶者の納税額については、特例として税額軽減ができます。配偶者が取得した遺産の価額が、1億6000万円または法定相続分(上記例では1/2)のどちらか大きい金額までは相続税が課税されません。さらに一定の要件を満たす小規模宅地の評価額に関する特例があります。

ただしこれらの特例による税額軽減は、申告期限までに遺産分割協議書が確定していることが要件です。

ただしこれらの特例による税額軽減は、申告期限までに遺産分割協議書が確定していることが要件です。

(5)納付は10カ月以内

相続税の申告は、相続開始があったことを知った日(通常は被相続人が亡くなった日)の翌日から10カ月が期限です。申告書は相続人全員が共同で提出します。

相続税の納付は、現金で一括納付することが原則となっています。納付先は、被相続人の住所地を管轄する税務署か金融機関の窓口です。

相続財産の主要なものが不動産や自社株などで、すぐに現金一括で納税することが難しい場合には、延納や不動産の物納という制度もありますが、それには一定の条件を満たしていないといけません。

相続税の納税義務があるにもかかわらず、10カ月以内に申告書を提出しない場合や、税金の納付をしない場合には、無申告加算税や延滞税が課税されます。相続税の申告内容に関して、故意または隠蔽などを行っている場合には重加算税などが課せられます。

相続税の納付は、現金で一括納付することが原則となっています。納付先は、被相続人の住所地を管轄する税務署か金融機関の窓口です。

相続財産の主要なものが不動産や自社株などで、すぐに現金一括で納税することが難しい場合には、延納や不動産の物納という制度もありますが、それには一定の条件を満たしていないといけません。

相続税の納税義務があるにもかかわらず、10カ月以内に申告書を提出しない場合や、税金の納付をしない場合には、無申告加算税や延滞税が課税されます。相続税の申告内容に関して、故意または隠蔽などを行っている場合には重加算税などが課せられます。

(6) 課税対象額の計算例