02 相続税の概算計算

02-01 相続財産の範囲

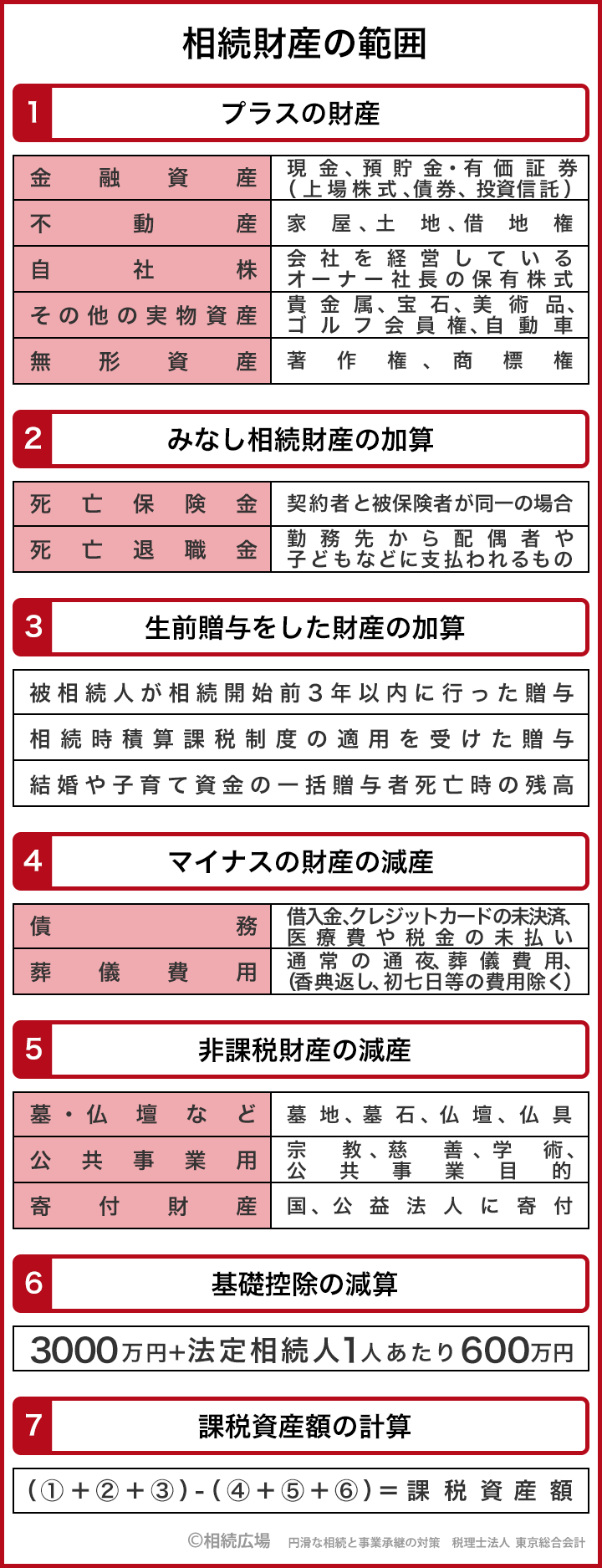

(1)相続財産の範囲

相続財産には、現金・預貯金や株式などの金融資産、土地、建物、借地権などの不動産、自社株、貴金属や美術品、ゴルフ会員権などその他の実物資産、著作権や商標権などの無形資産などの、プラスの財産が含まれます。

それぞれの資産は、税法の規定によって相続税の評価方法が定められています。その評価方法に基づいた金額を集計して、相続税の課税対象額が決まります。特に、土地や非上場株式などの評価方法は複雑なので、専門家に相談したほうがよいでしょう。

マイナスの財産も相続財産です。具体的には、金融機関から借りている住宅ローンなどの借入金、他人からの借金、クレジットカードの未決算分、未払い医療費、未払いの税金などがあります。

被相続人が借入金や賃貸借の連帯保証人になっていた場合は、その責任も相続人に引き継がれることになります。これにより、多額の借金を負うことになる可能性もあるので、相続時にはよく調べましょう。

また、通常の通夜や葬儀でかかった費用は、相続財産から差し引くことができますが、香典の返戻費用や、初七日・四十九日等の法要に使った費用はできません。

相続することによって、一切のプラスの財産とマイナスの財産の両方を引き継ぐことになります。プラスの財産よりマイナスの財産が多い場合は、相続放棄などを選択して、手続きをする必要があります(『01-05 相続時の人(戸籍)と資産に必要な書類』参照)。

ただし、被相続人の一身に属する権利・義務は、相続財産に含まれず、相続人に引き継がれません。たとえば、扶養請求権や生活保護受給権、雇用契約、国家資格などです。

それぞれの資産は、税法の規定によって相続税の評価方法が定められています。その評価方法に基づいた金額を集計して、相続税の課税対象額が決まります。特に、土地や非上場株式などの評価方法は複雑なので、専門家に相談したほうがよいでしょう。

マイナスの財産も相続財産です。具体的には、金融機関から借りている住宅ローンなどの借入金、他人からの借金、クレジットカードの未決算分、未払い医療費、未払いの税金などがあります。

被相続人が借入金や賃貸借の連帯保証人になっていた場合は、その責任も相続人に引き継がれることになります。これにより、多額の借金を負うことになる可能性もあるので、相続時にはよく調べましょう。

また、通常の通夜や葬儀でかかった費用は、相続財産から差し引くことができますが、香典の返戻費用や、初七日・四十九日等の法要に使った費用はできません。

相続することによって、一切のプラスの財産とマイナスの財産の両方を引き継ぐことになります。プラスの財産よりマイナスの財産が多い場合は、相続放棄などを選択して、手続きをする必要があります(『01-05 相続時の人(戸籍)と資産に必要な書類』参照)。

ただし、被相続人の一身に属する権利・義務は、相続財産に含まれず、相続人に引き継がれません。たとえば、扶養請求権や生活保護受給権、雇用契約、国家資格などです。

(2)生前贈与やみなし相続

そのほかに相続財産に加算されるものがあります。生前に贈与をしていた場合です。相続開始3年以内に行った贈与、相続時精算課税制度の適用を受けた贈与、結婚や子育て資金の一括贈与を行っている場合は贈与者死亡時の残高財産等を加算します(詳しくは、『02-03 相続税の計算の仕方』参照)。

被相続人の死亡によって相続人が受け取ることが決まっているものは、「みなし相続財産」と呼ばれて相続税の課税対象となります。

具体的には、被相続人の死亡によって相続人が受け取る生命保険金や死亡退職金などです。この場合の生命保険は、被相続人が契約者でかつ被保険者の場合です。

被相続人が契約者で、被保険者が配偶者や子どもの場合は、契約者の死亡によって保険金が支払われるわけではないので、保険契約自体を相続人が引き継ぐことになります。

生命保険金も死亡退職金も、一般的には配偶者や子どもが受け取り人になることが多いでしょう。これらは相続財産には含めますが、指定された受け取り人固有の財産となるため、遺産分割の対象には含まれません。

被相続人の死亡によって相続人が受け取ることが決まっているものは、「みなし相続財産」と呼ばれて相続税の課税対象となります。

具体的には、被相続人の死亡によって相続人が受け取る生命保険金や死亡退職金などです。この場合の生命保険は、被相続人が契約者でかつ被保険者の場合です。

被相続人が契約者で、被保険者が配偶者や子どもの場合は、契約者の死亡によって保険金が支払われるわけではないので、保険契約自体を相続人が引き継ぐことになります。

生命保険金も死亡退職金も、一般的には配偶者や子どもが受け取り人になることが多いでしょう。これらは相続財産には含めますが、指定された受け取り人固有の財産となるため、遺産分割の対象には含まれません。

(3) 非課税財産の範囲

相続により取得した財産のうち、財産の性質や社会的見地などから相続税を課税することが適当でないと判断されるものには、相続税がかかりません。これを「非課税財産」といいます。

被相続人が亡くなる前に購入した 墓地、墓石、仏壇、仏具など日常の礼拝に使うもの(投資対象となるものを除く)は、祭祀に関する財産として非課税になります。

宗教、慈善、学術、その他公益を目的とする事業に使われる財産、相続税の申告期限までに寄付をした財産(国や地方公共団体、特定の公益法人などに行った寄付に限定される)なども非課税財産です。

みなし相続財産として課税対象となった生命保険金のうち、500万円に法定相続人の数を掛けた金額(法定相続人が3人の場合は、500万円×3人=1500万円)、みなし相続財産として課税対象となった死亡退職金のうち、500万円に法定相続人の数を掛けた金額(法定相続人が3人の場合は、500万円×3人=1500万円)は非課税になります。

被相続人が亡くなる前に購入した 墓地、墓石、仏壇、仏具など日常の礼拝に使うもの(投資対象となるものを除く)は、祭祀に関する財産として非課税になります。

宗教、慈善、学術、その他公益を目的とする事業に使われる財産、相続税の申告期限までに寄付をした財産(国や地方公共団体、特定の公益法人などに行った寄付に限定される)なども非課税財産です。

みなし相続財産として課税対象となった生命保険金のうち、500万円に法定相続人の数を掛けた金額(法定相続人が3人の場合は、500万円×3人=1500万円)、みなし相続財産として課税対象となった死亡退職金のうち、500万円に法定相続人の数を掛けた金額(法定相続人が3人の場合は、500万円×3人=1500万円)は非課税になります。

(4) 相続税の計算例

それでは、相続税の課税対象となる財産の範囲を計算してみましょう(図参照)。プラスの相続財産に生命保険金や死亡退職金などのみなし相続財産と生前贈与した財産を加えます。この図では財産の税務評価は省略しています。

そこから、マイナスの財産である債務と葬儀の費用、生命保険金、死亡退職金などのみなし相続財産の非課税枠、墓や仏具などの非課税財産を引きます。

残った部分が相続税の課税対象となる財産になります。

そこから、マイナスの財産である債務と葬儀の費用、生命保険金、死亡退職金などのみなし相続財産の非課税枠、墓や仏具などの非課税財産を引きます。

残った部分が相続税の課税対象となる財産になります。

図解:02-01 相続財産の範囲