01 相続の基本知識

01-01 相続発生時の手続き

![]()

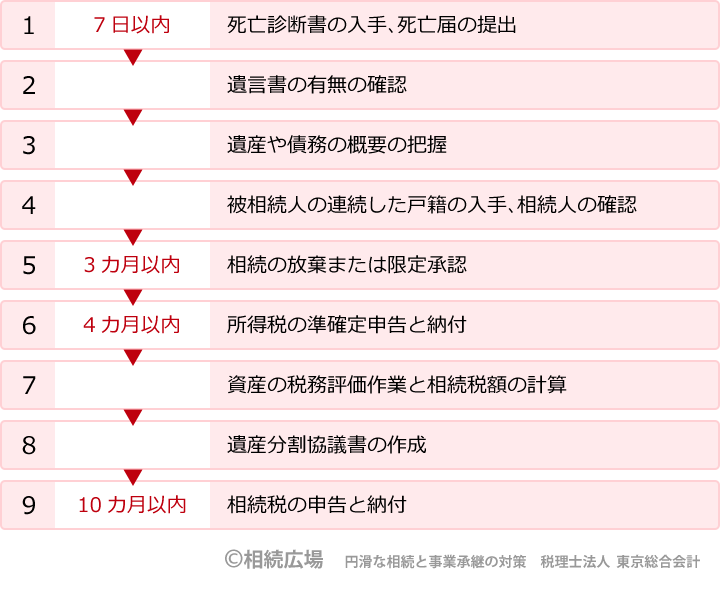

(1) 7日以内に「死亡届」

最初に亡くなってから7日以内に、医師の死亡診断書を添えて「死亡届」を市区町村役所に提出します。提出先は被相続人の住所地、本籍地、届出人住所地のいずれかになります。死亡届は24時間、休日でも受け付けてくれます。死亡届の提出の際に「死体火葬許可申請書」も同時に提出して「火葬許可書」の交付を受取るようにします。死亡届と死亡診断書の原本は役所に提出してしまうので、手元にコピーをとっておいたほうがよいでしょう。

(2) 遺言書の有無を確認

被相続人(亡くなった人)が遺言書を残しているかどうか確認しましょう。公正証書遺言書が作成されている場合には、全国の公証人役場にデータが保存されています。信託銀行に委託している場合には、取引している信託銀行に問い合わせましょう。

自筆証書遺言書や秘密証書遺言書の場合には、開封しない状態で、「遺言書検認申立書」を家庭裁判所に提出して検認を受ける手続きが必要です。遺言書の所在調査は、配偶者や同居親族に情報を聞き、被相続人の居室内書棚や銀行の貸金庫なども探しましょう。

自筆証書遺言書や秘密証書遺言書の場合には、開封しない状態で、「遺言書検認申立書」を家庭裁判所に提出して検認を受ける手続きが必要です。遺言書の所在調査は、配偶者や同居親族に情報を聞き、被相続人の居室内書棚や銀行の貸金庫なども探しましょう。

(3) 戸籍謄本 相続人を確定

誰が相続人になるか正確に調査します。被相続人が生まれたときから死亡時までの期間が連続した戸籍謄本を入手して調べます。

相続人に関しては、民法に規定されています。民法には相続人の順位、財産の取得割合、遺留減殺請求権等について定められています。(誰が相続人になるかは、『01-03 相続人の遺産分割の方法』参照)。

相続人に関しては、民法に規定されています。民法には相続人の順位、財産の取得割合、遺留減殺請求権等について定められています。(誰が相続人になるかは、『01-03 相続人の遺産分割の方法』参照)。

(4) 財産の所在調査と評価

被相続人がどのような財産や負債を持っていたのかを調べます。遺言書がある場合には、記載されている執行人が財産の調査をします。信託銀行が遺言書を受託している場合には、信託銀行が執行人となり財産の調査をしてくれます。

プラスの財産である、自宅の土地や建物、田畑、投資用不動産等は登記簿謄本を入手して調べます。不動産の「税務上の評価額」(土地は路線価、建物は固定資産税評価額)に関しては、税理士などの専門家に委託することが安全です。

銀行預金などの金融資産ついては「残高証明書」を、上場株式や投資信託等については証券会社の「預り証」を入手します。自営業の場合は自社株式の株主名簿と決算書を基礎にして、株式の評価作業が必要です。貴金属や美術品、著作権や商標権の無形資産などもプラスの財産となります。

生命保険金の保険証券や死亡退職金も、「みなし相続財産」となりますので一定の計算方式により相続財産に加えます。

マイナスの財産としては、銀行借入金や他人からの借入金、未払い医療費、未払い所得税金、未払い固定資産税、貸家の賃借人からの敷金などがあります。それらの負債の金額を調べましょう。

プラスの財産である、自宅の土地や建物、田畑、投資用不動産等は登記簿謄本を入手して調べます。不動産の「税務上の評価額」(土地は路線価、建物は固定資産税評価額)に関しては、税理士などの専門家に委託することが安全です。

銀行預金などの金融資産ついては「残高証明書」を、上場株式や投資信託等については証券会社の「預り証」を入手します。自営業の場合は自社株式の株主名簿と決算書を基礎にして、株式の評価作業が必要です。貴金属や美術品、著作権や商標権の無形資産などもプラスの財産となります。

生命保険金の保険証券や死亡退職金も、「みなし相続財産」となりますので一定の計算方式により相続財産に加えます。

マイナスの財産としては、銀行借入金や他人からの借入金、未払い医療費、未払い所得税金、未払い固定資産税、貸家の賃借人からの敷金などがあります。それらの負債の金額を調べましょう。

(5) 遺産分割協議書を作成

相続財産の目録と金額を明確にして、四十九日を過ぎた頃から、相続人が全員集合して遺産分割の話し合いをします。

遺言書がある場合は遺言書が優先的に適用されますので、遺言書に記載に従って相続人に遺産が分割されます。

遺言書が存在しない場合には、相続人全員の合意により遺産分割の方法を定めます。「遺産分割協議書」には、相続人全員の合意と実印の押印が必要です。相続人間で遺産分割の合意がないと、税法の特例による税金の軽減が適用できませんので、思わぬ高い税金を支払うことになる場合があります。

遺言書がある場合は遺言書が優先的に適用されますので、遺言書に記載に従って相続人に遺産が分割されます。

遺言書が存在しない場合には、相続人全員の合意により遺産分割の方法を定めます。「遺産分割協議書」には、相続人全員の合意と実印の押印が必要です。相続人間で遺産分割の合意がないと、税法の特例による税金の軽減が適用できませんので、思わぬ高い税金を支払うことになる場合があります。

(6) 相続放棄は3カ月以内

プラスの財産もマイナスの財産も一切引き継がない「相続放棄」や、プラスの財産を限度として相続する「限定承認」を選択する場合は、相続の開始(被相続人の死亡)を知った日から3カ月以内に家庭裁判所で手続きをしなくてはなりません(詳しくは、『01-05 相続時の人(戸籍)と資産に必要な書類』参照)。

(7) 4カ月以内に「準確定申告」

被相続人の所得税の確定申告(準確定申告書といいます)は、4カ月以内に税務署に提出しなければなりません。亡くなった年の1月1日から死亡日までの所得について、被相続人の住所地の税務署に提出します。

手続きは、一般の確定申告と同じで、死亡した年の所得を証明する源泉徴収票や不動産

所得計算書などに基づき申告書を作成し、相続人全員が署名と押印をして提出します。

被相続人が現役の会社員で給与所得だけの場合は、その年の死亡退職時までの給与所得について会社が年末調整を行うので、遺族が準確定申告をする必要はありません。

手続きは、一般の確定申告と同じで、死亡した年の所得を証明する源泉徴収票や不動産

所得計算書などに基づき申告書を作成し、相続人全員が署名と押印をして提出します。

被相続人が現役の会社員で給与所得だけの場合は、その年の死亡退職時までの給与所得について会社が年末調整を行うので、遺族が準確定申告をする必要はありません。

(8) 10カ月内に申告と納付

相続財産の総額が基礎控除額を超えると、相続税が課せられます。その場合には、相続が発生した日の翌日から10カ月以内に相続税の申告と納付を完了させなくてはなりません(相続税がかかるかどうかは、『01-02 相続財産の相続人の順位』参照)。

相続税の申告を行うためには、遺産分割協議書や遺言書に基づき、誰がどの財産を相続するか確定していることが必要です。

遺産分割が未確定の場合には、民法の法定相続割合の規定に従って分割したと仮定して計算した相続税を納付します。この場合には税法の特例による税額軽減が適用されないために不利益になります。

相続税申告書は、被相続人の住所地を管轄する税務署に提出します。納税は金融機関の窓口で支払います。相続税申告書の作成は、資産評価や税額計算が複雑ですから、税理士に依頼しましょう。

相続税の特例による課税軽減を受ける場合には、申告書を提出することが絶対要件です。相続税の課税がなく、特例の適用を受けない場合には、申告書提出は不要です。遺産分割協議書は、不動産や株式の名義変更や金融資産の払い出しの際に必要ですから、複数作成しておきましょう。

相続税の申告を行うためには、遺産分割協議書や遺言書に基づき、誰がどの財産を相続するか確定していることが必要です。

遺産分割が未確定の場合には、民法の法定相続割合の規定に従って分割したと仮定して計算した相続税を納付します。この場合には税法の特例による税額軽減が適用されないために不利益になります。

相続税申告書は、被相続人の住所地を管轄する税務署に提出します。納税は金融機関の窓口で支払います。相続税申告書の作成は、資産評価や税額計算が複雑ですから、税理士に依頼しましょう。

相続税の特例による課税軽減を受ける場合には、申告書を提出することが絶対要件です。相続税の課税がなく、特例の適用を受けない場合には、申告書提出は不要です。遺産分割協議書は、不動産や株式の名義変更や金融資産の払い出しの際に必要ですから、複数作成しておきましょう。

図解:01-01 相続手続と期限